U nedavno objavljenom izvještaju Europske komisije o fiskalnoj održivosti Hrvatska je obilježena kao zemlja visokog rizika. Stoga se kao jedna od najvažnijih stručnih rasprava i analiza koja bi se u Hrvatskoj trebala povesti navodi ona o mogućnosti da se javnom potrošnjom i/ili izmjenama poreza potakne ekonomski rast kroz “mehanizam” tzv. fiskalnog multiplikatora. U svrhu pisanja ovog rada možemo reći kako je fiskalni multiplikator “broj” koji pokazuje za koliko će se novčanih jedinica povećati ekonomski rast ako se državna potrošnja poveća za jednu jedinicu. Minimum učinkovitosti fiskalne politike predstavlja multiplikator u vrijednosti 1, , sve vrijednosti ispod upućuju na neučinkovitost. Postavlja se pitanje zašto Hrvatska ima manji fiskalni multiplikator, odnosno utjecaj veće potrošnje na rast, u odnosu na veće i razvijene ekonomije?

Fiskalni multiplikator – jedan od temelja za vođenje fiskalne politike

Efekt multiplikatora u pravom “kejnzijanskom“ smislu podrazumijeva da je njegova veličina veća od 1, tj. da za svaku kunu koju država potroši u konačnici efekt na gospodarstvo bude veći od kune.

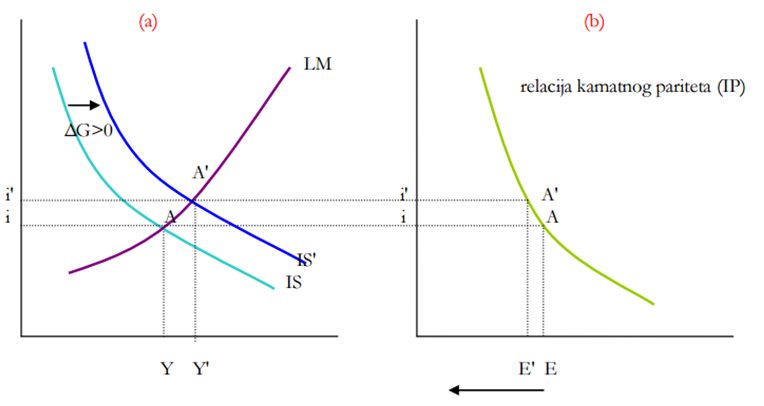

Graf 1. Učinci porasta državne potrošnje

Učinak državne potrošnje na domaći proizvod manji je u slučaju zatvorenog gospodarstva u odnosu na otvoreno gospodarstvo, tj. multiplikator državne potrošnje manji je u otvorenom nego u zatvorenom gospodarstvu.

Ako je multiplikator manji od 1 to znači da će efekti na gospodarstvo biti manji od inicijalnog stimulansa. Karikirano, država potroši 1 milijardu kuna, a efekt na gospodarstvo u konačnici bude 400 milijuna kuna. Također, potrebno je istaknuti da multiplikator može biti i negativan, tj. manji od 0, što znači da državna potrošnja u nekim situacijama može i štetiti rastu.

Veličina fiskalnog multiplikatora

Prema istraživanju trojice rumunjskih znanstvenika u znanstvenom časopisu Post-communist economies, koji procjenjuju veličinu fiskalnih multiplikatora za sve zemlje srednje i istočne Europe, proizlazi da su fiskalni multiplikatori za sve zemlje regije niski (što je i očekivano jer istraživanja u pravilu sugeriraju da su vrijednosti multiplikatora u zemljama u razvoju manje u odnosu na razvijene zemlje). Multiplikator za Hrvatsku iznosi 0,13; što znači da bi smanjenje fiskalnih rashoda u našoj zemlji od 1 posto BDP-a izazvalo neposredno smanjenje BDP-a od 0,13 posto koje bi se s vremenom ublažilo, pa bi ukupno kumulativno smanjenje BDP-a kao posljedica uvođenja fiskalne štednje iznosilo tek oko 0,07 posto BDP-a. Navedeno upućuje na moguću provedbu fiskalne prilagodbe u sličnim ekonomijama s 2 ili 3-postotnim rastom BDP-a.

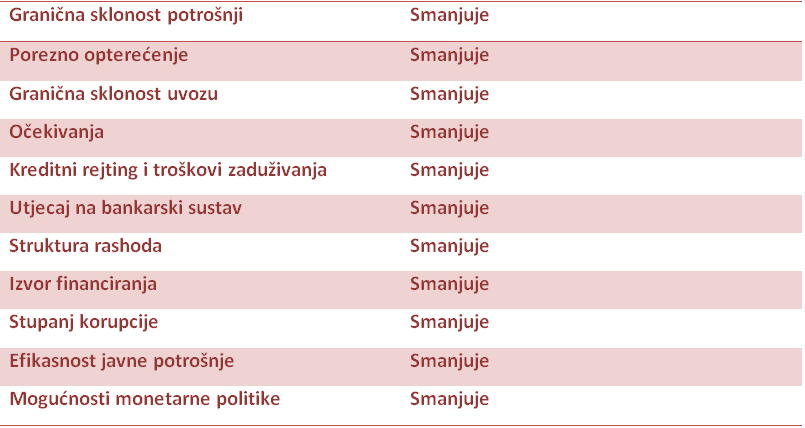

Faktori koji utječu na veličinu fiskalnog multiplikatora zatvorenog gospodarstva su granična sklonost potrošnji i porezno opterećenje dok se u modelu otvorenog gospodarstva dodatno navodi i granična sklonost uvozu. Međutim proučavanjem literature možemo navesti i sljedeće faktore koji utječu na fiskalni multiplikator: očekivanja, kreditni rejting i troškovi zaduživanja, utjecaj na ponašanje banaka, struktura rashoda, izvori financiranja, korupcija i “curenja” javnog novca, efikasnost javne potrošnje te mogućnosti monetarne politike. Odgovor na pitanje zašto Hrvatska ima manji fiskalni multiplikator najjasnije je prikazan u tablici 1, gdje su navedene i odrednice fiskalnog multiplikatora u Hrvatskoj.

Tablica 1. Odrednice fiskalnog multiplikatora u Hrvatskoj

Izvor: M., Deskar Škrbić:“O fiskalnom multiplikatoru ili kako povećati ulaganja u obrazovanje i znanost“

Nadalje, mogli bismo jednostavno reći kako je veličina multiplikatora određena odlukom ljudi koliko će trošiti, a koliko štediti, koliko će potrošenog biti domaće, a koliko uvozno te koliko će poreza pojedinci morati platiti. Ako gledamo samo ova tri faktora možemo zaključiti da bi multiplikator u Hrvatskoj trebao biti malen:

- u krizi ljudi manje troše, a više štede (lako je pretpostaviti i da će najveći dio potencijalnog povećanja plaća nakon izmjene poreza na dohodak otići na štednju) pa će iznosi i broj gore opisanih “multiplikativnih krugova” biti manji;

- većina robe koju građani u Hrvatskoj kupuju dolazi iz uvoza tako da će dio novca “otići” izvan zemlje, a neće poticati daljnje “krugove” u Hrvatskoj

- ako gledamo samo PDV koji je među najvišima u Europi, jasno je da će ostati prilično malo raspoloživog novca za potrošnju.

Osim navedenih razloga, na veličinu multiplikatora utječe i vrsta tečajnog režima, gdje ekonomije sa de facto fiksnim režimom imaju multiplikator u prosjeku veći od 1 (cca. 1.5) a one sa de facto fleksibilnim režimom imaju u biti prosječni multiplikator oko nule. Otvorenost zemlje, mjerena udjelom izvoz+uvoz u BDP-u, također igra kritičnu ulogu u određivanju veličine multiplikatora. Prosječni multiplikator za otvorene zemlje (vanjska trgovina iznad 60% BDP-a) nije značajnije drugačiji od nule, dok zatvorene zemlje (vanjska trgovina ispod 60% BDP-a) imaju prosječni kratkoročni multiplikator oko 0.26, a dugoročni i do 1.6. Na veličinu fiskalnog multiplikatora utječe i stupanj zaduženosti, odnosno veći javni dug i troškovi refinanciranja onemogućuju produženu fiskalnu stimulaciju i smanjuju efekte državne potrošnje (prema istraživanju Ethana Ilzetzkia, Enrique Mendoze i Carlosa Végha).

Na temelju navedenog možemo zaključiti kako Hrvatska s obzirom na otvorenost ekonomije (udio izvoz+uvoz u BDP-u veći od 80%), na vođenje politike tzv. upravljanog fluktuirajućeg tečaja te visoku vanjsku zaduženost opravdano ima fiksni multiplikator manji od 1.

Helena Gadže