U zadnjih nekoliko mjeseci poseban sam interes posvetio istraživanu tematike državnih obveznica i njihovog utjecaja na ekonomiju. Ova me je tema zaintrigirala zato što državneobveznice predstavljau vezu između tri najvažnije grane ekonomije; javnih financija, poslovnih financija i makroekonomije. Državne obveznice kao sredstvo javnog zaduživanja nezaobilazan su dio javnih financija, možda i njihov najznačajniji aspekt kad pogledamo kako je kretanje prinosa utjecalo na fiskalu konsolidaciju ne samo Hrvatske, nego i većine zemalja Nove Europe, ali taj prinos također je most u poslovne financije, jer se u ključnim metodama financijske analize, poput IRR-a, MIRR-a i CAPM modela uvrštava kao referentni tržišni rizik kojeg svaki financijski plan mora opravdati ne bi li bio rentabilan.

Primjerice, CAPM model dolazi do svoje zahtjevane stope prinosa ovako: Zahtjevana stopa prinosa na vrijednosnicu = Bezrizična stopa+(Prinos na tržišni portfelj – Bezrizična stpoa)xβ, gdje je Bezrizična stopa prinos na desetgodišnju obveznicu. U izračunu Interne stope rentabilnosti investicijskog projekta (IRR), potrebno je da IRR bude veći od zbroja WACC-a (Weighted average cost of capital) i zahtjevane stope prinosa na vrijednosnicu.[1]

Dakle, vidimo da prinos na državne obveznice ne utječe samo na troškove javnog financiranja, nego čitav poslovni svijet također snosi rizik države u kojoj posluje, pa taj rizik mora uračunati u cijenu kapitala, a zahtjevan prinos mora biti minimalno visok koliko je zbroj WACC-a i prinosa na obveznice. Ta relacija nam ukazuje da na razini čitavog gospodarstva, kroz mehanizme isplativosti na razini javnog i poslovnog sektora, državne obveznice ne samo da vjerodostojno odražavaju, nego i oblikuju makroekonomske trendove.

Financije se temelje na dva načela, vremenska preferencija novca, te omjer rizika i prinosa. Ova se dva načela susreću u aspektu toga da dugoročne investicije nose veći rizik i shodno tome veće prinose. Zašto je to tako? Zato što je u načelu vjerojatnije da će poduzeće u koje investiramo bankrotirati u periodu od 10 godina nego u periodu od 3 mjeseca, također vjerojatnije je da će država moći sanirati javni dug u naredna 3 mjeseca nego u narednih 10 godina (pod vrlo bitnim uvjetom da im je inicijalna financijska pozicija stabilna). Svaka devijacija od ovog pravila sugerira da nešto nije u redu, pa ako je danas rizičnije od sutra, ekonomskim analitičarima pale se lampice za uzbunu.

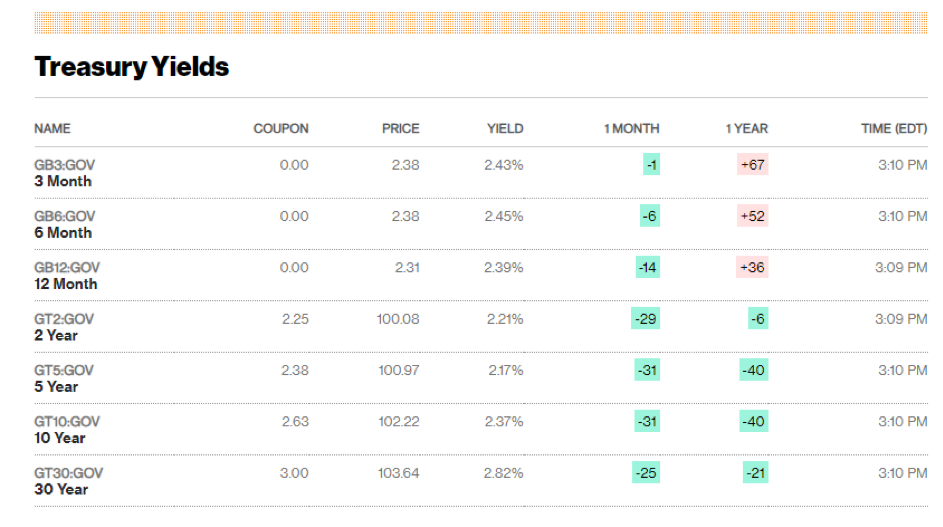

Naoružani ovim znanjem, spremni smo razmatrati što se to prošli tjedan desilo s obveznicama SAD-a:

Gledamo li stupac „Yield“ (eng. prinos), vidimo kako trezorski zapisi (3, 6 mjeseci) ostvaruju veći prinos od referentne bezrizične stope, odnosno 10g trezorske obveznice. Ovaj nam je podatak indikativan da tržišta kratkoročne rizike smatraju ozbiljnijima od dugoročnih, te se temeljem toga može zaključiti kako je SAD suočen s recesijom, ili barem usporavanjem gospodarskog rasta.

Ekonomski lab već je nekoliko puta pisao o ovome: „Okrenuta krivulja prinosa se pojavljuje u uvjetima kada se očekuje recesija. Kada krivulja ima ovaj oblik, dugoročne kamatne stope su značajno niže od kratkoročnih i srednjoročnih kamatnih stopa. Ona nastaje jer investitori očekuju pad inflacije i gospodarske aktivnosti te niže kamatne stope u budućnosti“.[2]

Ova interpretacija je upozoravajuća, ali treba razmotriti i druge moguće aspekte prije nego što dignemo galamu o nadolazećoj recesiji, pogotovo zato što i dalje na razini globalnog gospodarstva, unatoč svim problemima i političko-ekonomskim previranjima gledamo relativno visok i široko rasprostranjen gospodarski rast.

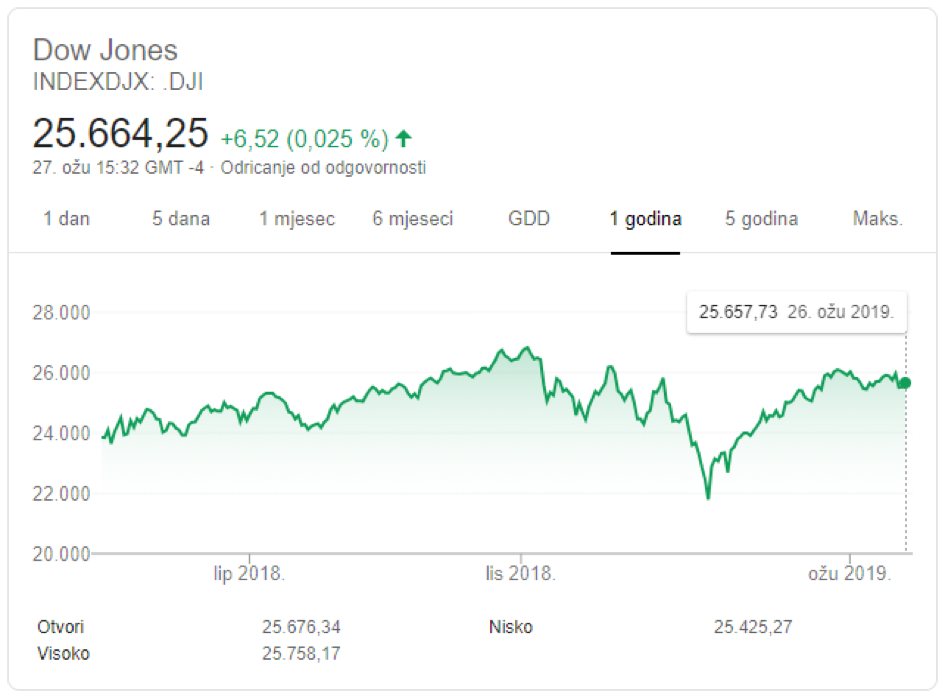

Dow Jones je unatoč svim šokovima i padovima unazad nekoliko mjeseci ostvario pozitivan prinos u zadnjih godinu dana, što je unatoč kolebanjima ipak znak da se gospodarstvo SAD-a kreće prema naprijed, unatoč tome što je rast indeksa značajno volatilniji, nekonzistentniji i sporiji od onoga kakav je bio proteklih godina:

Drugi uzročnik ovakve pojavnosti na tržištu trezorskih obveznica i zapisa mogao bi se objasniti kao reakcija na recentne najave guvernera Fed-a, Jerome-a Powella kako do kraja godine neće više dizati kamatne stope. Ova najava predstavlja neočekivani zaokret u monetarnoj politici SAD-a, pa je logično da su tržišta reagirala negativno na ovaj forward guidance guvernera.Potencijalni mogući strah od ubrzavanja inflacije, sama pojava diskontinuiteta monetarne politike, te promjena smjera monetarne politike iz restriktivne u neutralnu neodoljivo podsjeća na signale prijeteće recesije. No pogledajmo teorijski prikaz grafa prinosa prije nego skočimo u takav zaključak:

Iz ovog vidimo kako izgleda normala, a kako inverzija. Treba zato usporediti ovaj teorijski prikaz sa stvarnim stanjem da budemo sigurni je li pojava koja se desila doista recesijski signal ili nešto drugo, pa odmah prilažem i stvarni oblik krivulje prinosa na T-Bonds:

Stvarni graf najviše asocira na kombinaciju izbočene i ravne krivulje, a devijacija od normale toliko je mala da biste doista morali biti izraziti pesimist da iz njega iščitate ozbiljne signale recesije. Napomena je da je ovakva analiza daleko od fundamentalne makroanalize, te zbog uspoređivanja grafikona i obrazaca više podsjeća na tehničku analizu, pa je zato i nezahvalno dolaziti do bilokakvih čvrstih zaključaka temeljem ovih grafova.

Unatoč tome, moje osobno uvjerenje je da do recesije u SAD-u ipak neće doći, iako u medijima sve češće slušamo upozorenja. Radi se o tome da se nalazimo u zreloj fazi ekonomskog ciklusa, a ako je povijest doista učiteljica života, recesija bi trebala doći kad-tad. Taj je ishod statistički izvjestan, pa se svaki ekonomski novinar želi pohvaliti da je baš on bio prvi koji je recesiju predvidio. No kretanja na tržištu obveznica ovise o nizu faktora, a ekonomska aktivnost je samo jedna od njih. U ovim okolnostima je puno izglednije da su se prinosi okrenuli zbog promjene u monetarnoj politici Fed-a, a apokaliptične najave i dalje zvuče kao ništa drugo nego galama.

Najavljujem li recesiju svaki kvartal, jednom će sigurno doći kvartal u kojem ću biti u pravu, po istoj onoj logici da i pokvareni sat dva puta dnevno ide točno.

Juraj Borić

[1] Van Horne, J.C., Wachowicz, J.M, Osnove financijskog menadžmenta, MATE d.o.o., Zagreb, 2014.

[2] Ekonomski lab, Bliži li se zaokret poslovnog ciklusa u SAD-u: recesija nije iza ugla, EL, 6.9.2018., Dostupno na: http://arhivanalitika.hr/blog/blizi-li-se-zaokret-poslovnog-ciklusa-u-sad-u-recesija-nije-iza-ugla/[27.3.2019.]

Izvori:

Bloomberg Rates & Bonds, Dostupno na: https://www.bloomberg.com/markets/rates-bonds/government-bonds/us[27.3.2019.]

Ekonomski lab, Bliži li se zaokret poslovnog ciklusa u SAD-u: recesija nije iza ugla, EL, 6.9.2018., Dostupno na: http://arhivanalitika.hr/blog/blizi-li-se-zaokret-poslovnog-ciklusa-u-sad-u-recesija-nije-iza-ugla/[27.3.2019.]

Google Finance, Dow Jones Industrial Average, Dostupno na: https://www.google.com/search?q=dow+jones&rlz=1C1VSNC_enHR601HR601&oq=dow+j&aqs=chrome.1.69i57j0l5.2559j1j7&sourceid=chrome&ie=UTF-8[27.3.2019.]

Van Horne, J.C., Wachowicz, J.M, Osnove financijskog menadžmenta, MATE d.o.o., Zagreb, 2014.