Uvod

Problem financiranja starijeg stanovništva, s jedne strane sa stanovišta države, a s druge strane sa samog tog stanovništva, izniman je izazov. S tim problemom se suočavaju ne samo zemlje koje su pogođene iznimno negativnim demografskim kretanjima, kakva je i sama Republika Hrvatska, već i zemlje koje bilježe i pozitivnu neto migraciju (razlika između stope imigracije i emigracije) i pozitivan prirodni priljev (razlika između stope nataliteta i mortaliteta). Najveće izdatke za taj dio stanovništva čine izdaci za mirovinski i zdravstveni sustav. Prema DZS-u, u Hrvatskoj dolazi do sve većeg starenja stanovništva u Hrvatskoj (prosječna životna dob u RH se povećala na 43,4 godine 2018. u odnosu na 37,1 godinu 1991.) te sve negativnijeg omjera broja zaposlenih i umirovljenika (1980.g omjer je iznosio 4,04 ,a 2019. svega 1,29). Krajnje je vrijeme zapitati se na koji način barem pokušati ublažiti taj problem. Jedan od načina jest obrnuta hipoteka koja se u sadašnjem formatu primjenjuje od 1960-ih godina u SAD-u. Obrnuta hipoteka je, kao što i sam naziv nalaže, financijski proizvod, odnosno oblik kreditiranja, u kojem je sve „obrnuto“ nego kod klasičnog, „unaprijednog“ hipotekarnog kredita. Namjena kod klasičnog hipotekarnog kredita jest stjecanje nekretnine za što dužnik daje određeni mjesečni novčani iznos, a kod obrnute hipoteke cilj je generiranje što većeg mjesečnog dohotka, odnosno dužnik mjesečno prima određeni novčani iznos na temelju vlasništva nad svojom nekretninom. Na početku, kod klasične hipoteke dužnik posjeduje vrlo malo ili uopće ne posjeduje nekretninu, a kod obrnute hipoteke dužnik posjeduje nekretninu u cijelosti ili vrlo veliki udio. Na kraju razdoblja, kod klasične hipoteke dužnik posjeduje nekretninu u cijelosti, a dužnik u obrnutoj hipoteci ne posjeduje ništa ili vrlo malo od predmetne nekretnine (ovisno o dogovoru sa kreditorom kojemu ta nekretnina pripada). Dakle, kod obrnute hipoteke dug s vremenom sve više raste, a udio vlasništva dužnika u toj nekretnini se smanjuje. Kod klasične hipoteke dužnik mora imati stalan novčani tok, mora imati zadovoljavajuću visinu mjesečnih primanja i čitav niz drugih zahtjeva dok kod obrnute hipoteke dužnik mora zadovoljiti samo jedan zahtjev: vlasništvo nad nekretninom. Sve suprotno u odnosu na klasični hipotekarni kredit. Iznos kojim će dužnik raspolagati ovisi o njegovoj dobi, o vrijednosti nekretnine te kamatnoj stopi koja se na tu hipoteku ugovara. Što je dužnik stariji, što je kamatna stopa manja te što je nekretnina vrijednija, dobit će više sredstava.

Prednosti i nedostatci primjene obrnute hipoteke

Puno je prednosti obrnute hipoteke za dužnika. Dužnik zadržava pravo na ostanak u predmetnoj nekretnini te vlasništvo nad tom nekretninom kreditor stječe tek po dužnikovoj smrti (kad god ona nastupi). Ako ugovor o obrnutoj hipoteci istekne, a dužnik je i dalje živ, sklapa se novi ugovor. To znači da je rizik dugovječnosti u potpunosti prebačen na kreditora. Kreditor nema pravo regresnog potraživanja. To znači da se može namiriti samo i isključivo iz te nekretnine koja je predmet ugovora o obrnutoj hipoteci, a ne iz nekih drugih dužnikovih izvora (npr. štednja ili druge nekretnine). Dužnik slobodno može raspolagati tim sredstvima na koji god način želi. Najčešće se novčani iznosi koji dužnik prima u obrnutoj hipoteci koriste za financiranje tekućih izdataka, zdravstvene troškove, putovanja, školovanje djece ili unuka itd. Bitno za napomenuti jest da nasljednici neće biti opterećeni nikakvim dugovima po obrnutoj hipoteci jer odobreni iznos nikako ne može biti veći od vrijednosti same nekretnine. Dodatni dohodak ostvaren po obrnutoj hipoteci se ne oporezuje te korisnik ne gubi nikakva dotadašnja prava. Nedostatak za dužnika jest što se tim postupkom može dobiti relativno mali iznos sredstava (50-70% vrijednosti nekretnine) te što time svojim nasljednicima oduzima njihovo nasljedstvo. Kreditor pak može računati na sigurnu naplatu glavnice i kamata jer vrijednost obrnute hipoteke ne može biti veća od vrijednosti nekretnine koja je predmet ugovora. Nadalje, kreditor naplaćuje i naknadu za osiguranje te nekretnine te čitav niz drugih naknada, koje se naplate povodom isteka ugovora. Za državu primjena obrnute hipoteke na masovnoj razini omogućila bi smanjivanje proračunskih izdataka za socijalnu pomoć te za zdravstvo budući da bi se dio tereta mogao prebaciti na same korisnike tih usluga koji bi si sami mogli to financirati s dodatnim novčanim iznosima. Nadalje, rasteretili bi se i starački domovi koji su potkapacitirani s obzirom na mogući broj korisnika.

Mogućnost primjene u Hrvatskoj

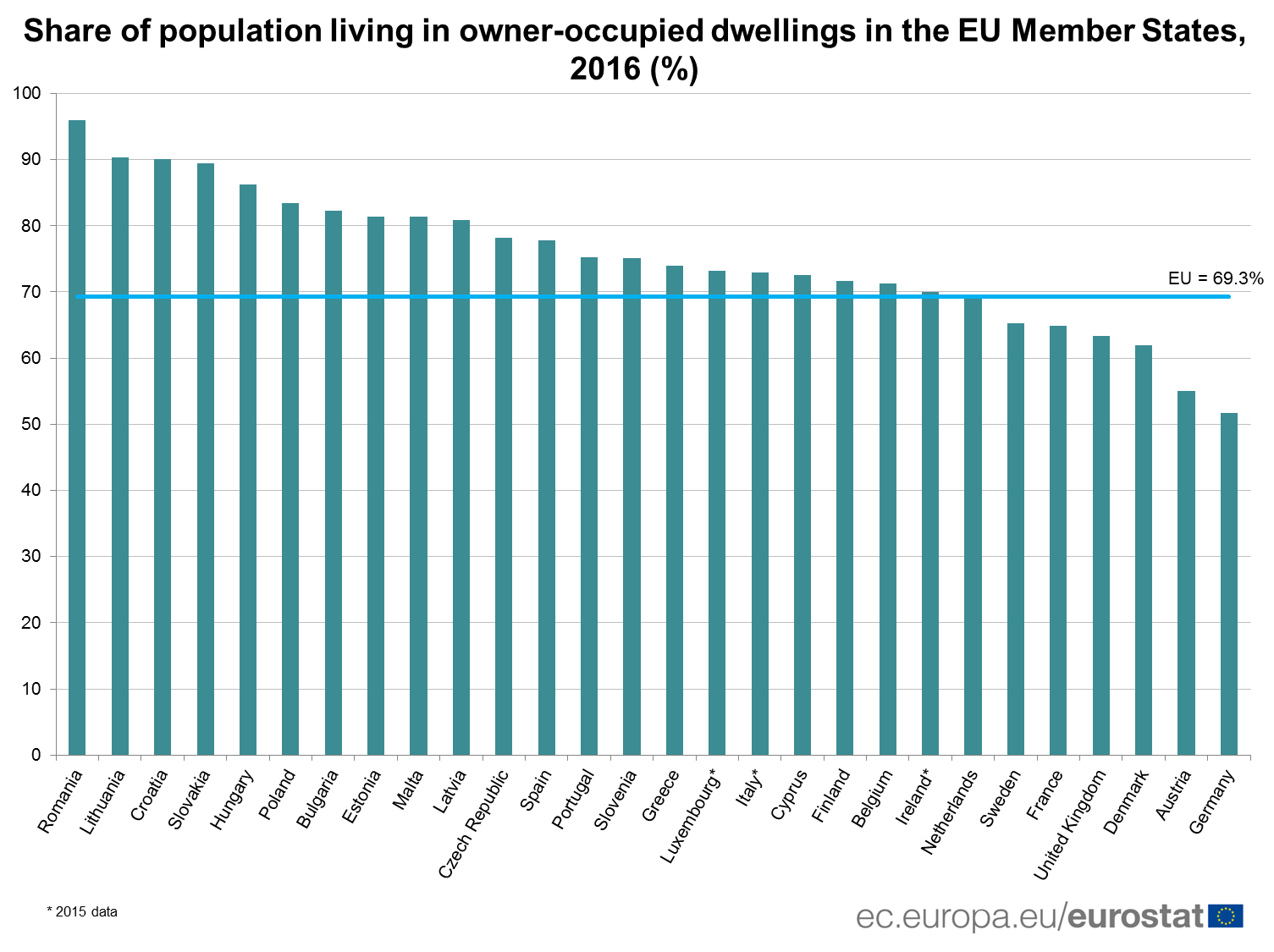

Sam koncept obrnute hipoteke je u Republici Hrvatskoj ne postoji. Prema dostupnim podacima DZS-a, u Hrvatskoj udio starog stanovništva (stariji od 65 godina) iznosi 20,43% te neprestano raste. Činjenica je da zbog vrlo nepovoljnih demografskih kretanja i omjera zaposlenih i umirovljenika država ne može omogućiti svim svojim starijim građanima dostojanstvenu starost te su hrvatske mirovine, koliko god male bile (prema posljednjim podacima Hrvatskog zavoda za mirovinsko osiguranje za 2019. godinu prosječna mirovina iznosi 2620 kuna), preveliki izdatak za državu. Isto je potpuno iluzorno očekivati značajno poboljšanje iznosa tih mirovina u kratkom ili srednjem roku. Prema podacima Hrvatskog zavoda za mirovinsko osiguranje, mirovinu nižu od 2000 kuna mjesečno prima 776.074 umirovljenika te najveći udio siromašnih ljudi u Republici Hrvatskoj čine upravo osobe u mirovini. Umirovljenici u Hrvatskoj su idealan primjer stanovništva za koje vrijedi “Home rich- Cash poor” (bogati nekretninama,a siromašni novcem). Prema Eurostatu, 90% nekretnina je u vlasništvu ljudi koji u njima žive, te nas to, uz Rumunjsku gdje stopa vlasništva nad nekretninama iznosi 96%, stavlja u sam vrh EU. Ključni preduvjeti za primjenu obrnute hipoteke jesu vlasništvo nad nekretninom te stabilan rast cijena nekretnina na općoj razini. Prvi uvjet je svakako zadovoljen zbog iznimno visoke stope vlasništva nad nekretninama.

Grafikon 1 Stupanj vlasništva nad nekretninama

Izvor: Eurostat (17.2.2020.) Dostupno na: https://ec.europa.eu/eurostat/web/products-eurostat-news/-/DDN-20171102-1

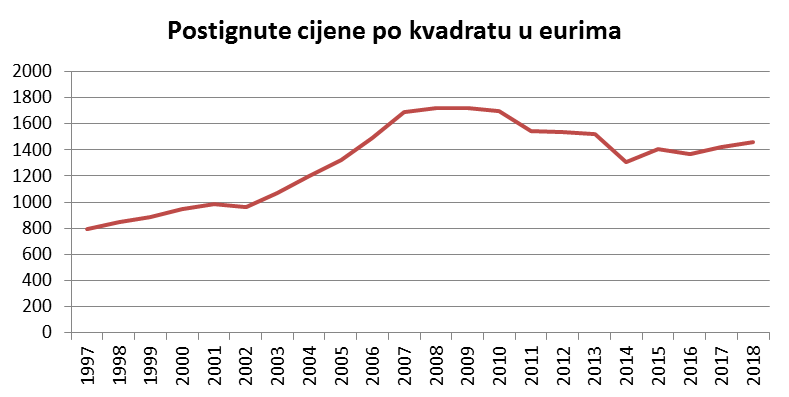

Grafikon 2 Kretanje opće razine cijena nekretnina u Hrvatskoj

Izvor: Izrada autora (17.2.2020.) Dostupno na: https://www.burza-nekretnina.com/statistike

Najvažniji financijski rizik za kreditora u obrnutoj hipoteci jest rizik neto likvidacijske cijene nekretnine prilikom smrti dužnika, odnosno kad se kreditor naplaćuje prodajom predmetne nekretnine. Kao što je vidljivo iz grafikona, cijene nekretnina u Hrvatskoj ne rastu stabilno, iako to nije nužno loše, jer su se cijene nekretnina u SAD-u tek oporavile 2012.g u odnosu na pretkriznu 2007. godinu, u Hrvatskoj se situacija bitno razlikuje od spomenute. Stanovništvo RH se kontinuirano smanjuje (za razliku od američkog) te je prisutan snažan emigracijski val nakon ulaska u Europsku Uniju 2013. godine (u SAD-u veća imigracija nego emigracija) te je prisutan konstantan pad stope novorođenih. Ključne nefinancijske varijable koje utječu na kretanje cijena nekretnina jesu broj stanovnika, njihov sastav te razmještaj, veličina kućanstva, turizam itd. Daleko najvažnija varijabla od prethodno navedenih jest broj stanovnika koji nažalost u Hrvatskoj sve više pada te nije za očekivati da će se taj trend preokrenuti u kratkom ili srednjem roku. Drugi uvjet za uspješnu primjenu obrnute hipoteke na masovnoj razini u Hrvatskoj nije zadovoljen. Najvažniji nefinancijski faktor koji ne ide u prilog korištenju obrnute hipoteke u RH jest kultura ostavljanja imovine djeci. Budući da je Republika Hrvatska konzervativna zemlja te njeguje tradicionalnije običaje, velik dio starijih osoba koji žive u siromaštvu ali posjeduju nekretninu radije će se osloniti na pomoć svojih najbližih nego ih ostaviti bez nasljedstva.

Zaključak

Iako bi koristi od obrnute hipoteke imali, prije svih, stare siromašne osobe koje posjeduju nekretnine, kreditori koji u tome vide financijski interes te država zbog smanjenja proračunskih izdataka za zdravstvo i socijalnu pomoć, postoje jaki faktori zbog kojih to vjerojatno neće biti široko primjenjivo. Uz brojne financijske rizike koji su uz ovu metodu financiranja starijih osoba prisutni, svakako je najveći kretanje cijena nekretnina. Najveći nefinancijski razlog zbog kojeg široka primjena vjerojatno neće zaživjeti jest kulturološki obrazac ostavljanja nekretnina nasljednicima. Zbog svega navedenog nije realno očekivati značajniji porast primjene obrnute hipoteke u Hrvatskoj iako je temeljni uvjet, a to je vlasništvo nad nekretninom, svakako zadovoljen.

Filip Goršić

Izvori literature:

https://www.burza-nekretnina.com/statistike

https://ec.europa.eu/eurostat/web/housing-price-statistics/data/database

http://www.mirovinsko.hr/default.aspx?id=18011

https://www.dzs.hr/Hrv_Eng/publication/2019/07-01-03_01_2019.htm