U ovom osvrtu analizirat ćemo kroz osnovne pokazatelje poslovanje kreditnih/monetarnih institucija koje posluju na području Republike Hrvatske. Točnije usredotočit ćemo se isključivo na banke i stambene štedionice koje su većinom opet u vlasništvu bankarskih grupacija. Trenutno u RH posluje 31 poslovna banka i 5 stambenih štedionica, čija ćemo poslovanja u nastavku detaljnije analizirati. Sama karakteristika hrvatskog financijskog sektora ima izrazito bankocentrično obilježje – dakle sve počinje i završava s poslovnim bankama (u daljnjem tekstu banke). Razvojne banke neće bit predmetom ove analize. Za sam početak ćemo prikazati HNB kategorizaciju banaka na male (M), srednje (S) i velike (V). Kriterij M banka ispunjava ako je njena imovina manja od 1% imovine bankarskog sektora. Kriterij S banka ispunjava ako je njena imovina veća od 1%, a manja od 5% imovine bankarskog sektora, pa samim time slijedi da ako je imovina banke veća ili jednaka od 5% bankarskog sektora pripada kategoriji V. U nastavku ćemo prikazati zadnju dostupnu kategorizaciju banaka s tim da treba napomenuti da je trenutno stanje stvari nešto drugačije nego što tablica pokazuje, razlog toga su promjene unutar samog sektora koje nisu popraćene javno dostupnim statistički podacima.

1. Popis kreditnih institucija po grupama usporedivih značajki

Izvor: HNB

Izvor: HNB

Nakon kategorizacije banaka osvrnut ćemo se na najosnovniji instrument bankarstva kredit i pripadajuće kamatne stope. Ukupna volumen plasiranih kredita odnosno smanjenje kredita na razini sustava posljedica je promjena kod grupe velikih banaka kod kojih se u odnosu na godinu 2012 dani krediti smanjili za 3,5%. Za razliku od velikih banaka, srednje su banke ostvarile rast danih kredita u relativnom iznosu od 6,4%, a bez utjecaja smanjenja broja banaka blagi rast danih kredita od 2,0% zamjećuje se i kod grupe malih banaka.

Kreditni portfelj banaka tokom cijele godine bio je izložen utjecajima koji su imali učinak na njegovu visinu i kvalitetu te strukturu promatranja po institucionalnim sektorima. Na samu visinu kreditnog portfelja najviše je djelovala prodaja potraživanja u jednoj valuti i jednoj velikoj banci čime se iznos kredita znatno smanjen, točnije za 5,6 mlrd. kn.

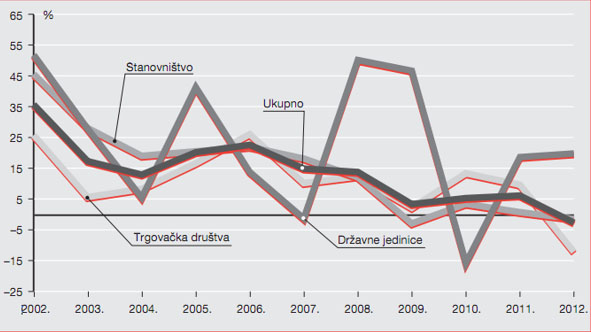

Drugi bitan faktor, ali ovoga puta pozitivan, po količinu pasiranih kredita je sudjelovanje banaka u Programu razvoja gospodarstva. U sklopu navedenog Programa, trinaest je banaka plasiralo HBOR-u sindicirani kredit u visini od 3,4 mrld. HRK. Same banke i HBOR su potom u skladu sa samim Programom zajednički plasirale sredstva gospodarstvu u omjeru 50:50. Za konkretniju percepcijukretanja plasiranih kredita stanovništvu, trgovačkim društvima, državnim jedinicama te ukupno navodimo graf stopa promjena kredita banaka od 2002 pa do 2012. godine.

2. Stope promijene kredita banaka

Izvor: HNB

Izvor: HNB

Iz samog grafa uz cikličnu komponentu vremenske serije možemo uočiti padajući trend kod stanovništva, trgovačkih društva i državnih jedinica u razdoblju od 10 godina.

Osvrnimo se na trenutak na koncentraciju banaka po županijama i na same promjene u istima. Broj poslovnih jedinica smanjio se u 9 županija, dok se u njih 5 povećao. Do najvećeg smanjenja točnije za 7 poslovnih jedinica došlo je u Osječko-baranjskoj županiji. Visinom smanjenja (za 4 poslovne jedinice) slijedila je Zagrebačka županija i Grad Zagreb, koji očekivano ima najveći udio u ukupnom broju poslovnica od 23,7%. Najznačajniji porast broja poslovnih jedinica imala je Splitsko-dalmatinska županija – za šest, zbog povećanja kod tri banke. Osim navedenih županija, još su samo dvije županije sa značajnim udjelom u broju poslovnih jedinica – Primorsko-goranska i Istarska (svaka po 8,6%). Samu koncentraciju po županijama jasnije prikazuje graf u nastavku na kojem je uz udio poslovnih jedinica prikazan i udio bankomata.

3. Koncentracija poslovnih jedinica i bankomata

Izvor: HNB

Izvor: HNB

U nastavku ćemo prokomentirati poslovanje samih banaka temeljem podataka iz HNB-ovog zadnjeg dostupnog biltena o bankama dakle potrebno je napomenuti da je trenutno stanje ponešto drugačije zbog sljedećeg poslovnog ciklusa te preuzimanja i pojava novih bankarskih grupacija na tržištu.

Samu analizu usredotočit ćemo na veličinu aktive, dobit na kraju godine te stopu jamstvenog kapitala. Na temelju toga prikazati ćemo odnose među sudionicima bankarskog sektora, a zaključke prepustiti Vama.

Sama stopa jamstvenog kapitala izračunata je stavljanjem u odnos ukupnog iznosa jamstvenog kapitala pojedinih grupa banaka usporedivih značajki i banaka ukupno s ukupnom izloženošću rizicima grupa banaka usporedivih značajki i banaka ukupno. Zaključno sa 31.12.2009. ukupna izloženost rizicima izračunata je kao zbroj kreditnim rizikom ponderirane imovine (uključujući i kreditnim rizikom ponderirane rizične i derivatne izvanbilančane stavke) uvećan za ukupnu izloženost devizne pozicije valutnom riziku, za kapitalni zahtjev za pozicijske rizike (pomnožen sa 10), za kapitalni zahtjev za rizik namire i rizik druge ugovorene strane (također pomnožen sa 10) te za kapitalni zahtjev za prekoračenje dopuštene izloženosti (pomnožen s 10). Potrebno je napomenuti da se još od 31.3.2010. drugačije računa izloženost ukupnom riziku, no te promjene nećemo navesti u ovom osvrtu.

U nastavku prikazujemo veličine aktiva prvih 11 banaka sektora te kumulativni zbroj aktiva preostalih 19 banaka. Jasno je vidljivo da postoji značajna dominacija prve tri bankarske grupacije mjerene veličinom aktive.

4. Aktive banaka

Izvor: Vlastiti rad

Izvor: Vlastiti rad

Koncentracija samog bankarskog sektora mjerena koeficijentom koncentracije temeljem ove veličine za c1 iznosi 26,59%, c2 iznosi 44,19%, a c3 59,17%. Što prevedeno znači da najveća banka drži preko jedne četvrtine samog sektora, a prve tri sudionice zauzimaju nešto manje od 60% aktive ukupnog bankarskog sektora Republike Hrvatske. Navedeno ukazuje na višu sektorsku (industrijsku) koncentriranost. U praksi se često koristi Herfindalh-Hirshmanov indeks (HHI) na razini cijelog sustava. Koncentracija mjerna tim indeksom, u odnosu na 2011., na kraju 2012. i dalje pokazuje umjerenu razinu,. Sve su vrijednosti HHI-a porasle. Najviše je porasla vrijednost HHI za neto kredite za 33 jedinice tj. na 1472. Nešto je manje porasla vrijednost HHI-a za imovinu, te je iznosila 1427, a za depozite je porasla najmanje i iznosi 1443.

Osvrnimo se sad na profitabilnosti samih banaka i stope jamstvenog kapitala (SJK). Napomenimo da su pojedine zbog loših poslovnih rezultata na intervenciju HNB-a proglasili stečaj i podnijele pozive za obeštećenje svojih deponenata. U samoj tablici prikazani su navedeni podaci iz čega možemo vidjeti da je 12 banaka zabilježilo negativne poslovne rezultate. Zanimljiva je činjenica da je koeficijent korelacije između dobiti i stope jamstvenog kapitala negativan i iznosi na -0,057 što ukazuje na blago negativno kretanje ova dva faktora. U dublje analize nećemo ulaziti te ćemo kao što samo na početku i naveli sve zaključke prepustiti Vama.

5. Dobit banaka

Izvor: Vlastiti rad

Izvor: Vlastiti rad

Autor osvrta: Dominik Korinčić