U ovome osvrtu proanalizirat ćemo rezultate mirovinskih fondova, a ono što ovu analizu čini zanimljivijom je činjenica da je svatko tko stupi u radni odnos i počne izdvajat sredstva za buduća mirovinska primanja direktno zavisan o prinosima samih fondova. Utjecaji na kretanja vrijednosti udjela su razni te je konačan prinos uvjetovan mnoštvom faktora od kojih je zasigurno među važnijima stanje na tržištu, kako kapitala tako i novca.

Reforma mirovinskog sustava provedena je u Hrvatskoj 1999. godine pod snažnom kontrolom Svjetske banke, prihvaćanjem njihova „standardnog modela“ (mješoviti model, tri stupa). Reformom je sustav mirovinskog osiguranja (Zakon o mirovinskom osiguranju, 1.01.1999.) uređen na tri razine: uspostavljen je model obveznog mirovinskog osiguranja kroz dva stupa: međugeneracijska solidarnost (I. stup) i individualna kapitalizirana štednja (II. stup). Pored toga, uvedena je i mogućnost dobrovoljne štednje za starost (III. stup). Spomenutim Zakonom regulira se sustav općega obveznog mirovinskog osiguranja na temelju generacijske solidarnosti, dok se uređenje dvaju drugih razina mirovinskog sustava uređuje posebnim zakonima.

Reforma je provedena u dva koraka:

1. prilagodbom javnog mirovinskog sustava 1999. godine (pooštrenjem uvjeta za stjecanje prava na mirovinu uz prijelazno desetgodišnje razdoblje, snižavanjem prava);

2. uvođenjem obveznoga II. mirovinskog stupa temeljenog na kapitaliziranoj štednji i dobrovoljne kapitalizirane štednje za starost (III. stup) početkom 2002. godine

Doprinos za mirovinsko osiguranje iznosi 20 posto iz bruto plaće radnika. Za javni mirovinski sustav (I. stup) izdvaja se 15 posto, a za obaveznu kapitaliziranu štednju (II. stup) 5 posto.

Dakle, iz sustava generacijske solidarnosti 5 posto doprinosa preusmjereno je u individualnu kapitaliziranu štednju.

Sama struktura ulaganja definirana je zakonom te je ulaskom Republike Hrvatske u EU došlo da znatnih promjena. Dakle zakonske odredbe u Hrvatskoj propisuju strukturu ulaganja obveznih mirovinskih fondova. Propisane su količina i vrsta domaćih i inozemnih vrijednosnih papira u koje obvezni mirovinski fondovi smiju ulagati. Na inozemna tržišta kapitala može se ulagati jedino u vrijednosne papire izdavatelja čije je sjedište u nekoj od članica Europske unije ili članica OECD-a. Do dana prijama Republike Hrvatske u Europsku uniju u inozemnu imovinu moglo se ulagati najviše 20% imovine mirovinskog fonda, a od formalnog početka članstva nema ograničenja.

– vrijednosne papire čiji je izdavatelj HNB ili inozemna središnja banka, ili u dužničke vrijednosne papire za koje jamče navedeni izdavatelji i to bez ograničenja

– domaće i inozemne municipalne i korporativne obveznice i druge dužničke vrijednosne papire (komercijalni zapisi), najviše do 30% imovine

– domaće i domaće i inozemne državne vrijednosne papire (obveznice, trezorske zapise) te inozemne dionice, najviše do 30% imovine

– udjele domaćih i inozemnih otvorenih investicijskih fondova, odnosno dionice zatvorenih investicijskih fondova, najviše do 30% imovine,

– depozite, potvrde o ulozima ili repo poslove kod domaće ili inozemne banke, najviše do 20% imovine,druge oblike imovine koje odredi Hanfa.

Do samog EU članstva minimalni dio imovine koji je morao bit uložen u vrijednosne papire izdane od strane Republike Hrvatske odnosno HNB-a iznosio je 50 %. Pri samom ulaganju mogu se primjenjivati terminski ugovori, opcije i ostali izvedeni financijski instrumenti samo u svrhu zaštite imovine fonda.

Prema do sada dostupnim podacima u Republici Hrvatskoj posluju 5 obvezna i 6 dobrovoljnih otvorenih mirovinskih fondova. Svi su fondovi pod upravljanjem bankovno-osiguravajućih subjekata odnosno banaka i osiguranja. U nastavku ćemo prikazati prinose (nominalne) ostvarene u ovoj godini te kretanje i veličinu imovine. Sama struktura ulaganja neće bit predmet ove analize, ali ju u kontaktu sa predsjedništvom „Financijskog Kluba“ i autorom analize možete dobit na uvid.

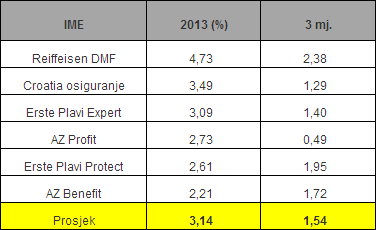

Tablica 1. Dobrovoljni mirovinski fondovi

Izvor: Vlastiti rad

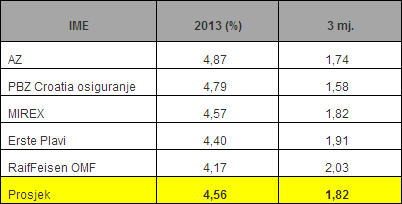

Tablica 2. Obvezni mirovinski fondovi

Izvor: Vlastiti rad

Usporedbom dvije prethodne tablice jasno je uočljivo da obvezni mirovinski fondovi u prosijeku za ovu godinu ostvaruju više prinose za 1,42% što je za ove razine godišnjih prinosa značajna razlika.

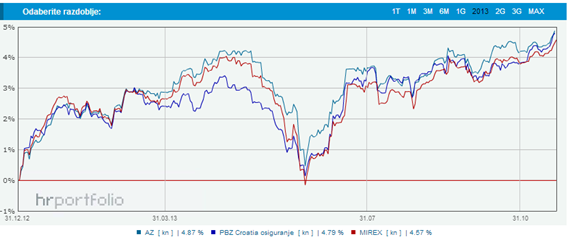

Grafikon 1. Kretanje obveznih mirovinskih fondova

Izvor: hrportfolio.com

Za kraj analize ćemo napomenuti da je svrha ovag osvrta isključivo informativna sa ciljem poticanja kulture znanja o financijama. Vodstvo Financijskog Kluba i sam autor ne snose nikakvu odgovornost proizašlu iz ovog rada.

Autor osvrta: Dominik Korinčić