Uvod u analizu

Početkom dvijetisućitih potaknuti razvojem tržišta kapitala u Hrvatskoj te utjecajem mirovinske reforme 2002 god. usporedno se razvijala i tzv. fondovska industrija. Prvi među otvorenim investicijskim fondovima pojavio se 1999 god. KD Victoria pod upravljanjem KD Investa. KD Victoria pripada grupaciji dioničkih otvorenih investicijskih fondova sa denominacijom odnosno valutom obračuna u kunama. Većina analize ovog osvrta biti će usmjereno na otvorene investicijske fondove s javnom ponudom (u daljnjem tekstu fondovi), ali će biti navedena i dva faktora koji su ponajviše pridonijeli trenutačnom stupnju razvoja istih. Kao što je na samom početku navedeno dva navedena faktora su razvoj odnosno, dijelom, iz toga proizašla ekspanzija tržišta kapitala i reforma mirovinskog sustava. Prvo će biti navedene osnovne značajke mirovinskog sustava nakon reforme 2002 godine.

Nizom zakonskih promjena od kraja devedesetih do početka 2000 definiran je smjer promjene mirovinskog sustava. Uveden je drugi mirovinski stup sa stopom izdvajanja od 5 % iz plaće te treći mirovinski stup (dobrovoljni fondovi) kojeg država dvostruko potiče: državnim poticajnim sredstvima u iznosu od 25 % uplate člana te osobnom poreznom olakšicom. Paralelno uvođenju drugog i trećeg stupa povećana je dob za redovno umirovljenje. Jednako su tako definirana umanjena mirovinska prava budućih umirovljenika. Sama redistribucija dohotka iz prvog u drugi stup u prvoj je godini primjene novog sustava iznosila 1,92 mlrd. HRK te bi ju mogli kategorizirati tranzicijskim troškom koji se istovremeno prelio u deficit državnog proračuna. Ovim tijekom reforme dolazimo da jasnijeg isprepletanja dva navedena faktora te utjecaja na fondovsku industriju, a to je trenutak u kojem je velika većina navedenog deficita financirana mirovinskim fondovima. Kako? Mirovinski su fondovi kupovali državne obveznice te je na taj način država financirala troškove same reforme i pokrila deficit. Tome u prilog ide činjenica da je krajem 2002 godine 88% imovine obveznih mirovinskih fondova bilo plasirano u državne obveznice izdane iste godine. Još jednu karakteristiku bitno je navesti, a to je da će budući umirovljenici iz drugog stupnja u trenutku odlaska u mirovinu povući sredstva sa svog osobnog računa te na temelju njih ostvariti neki oblik doživotne imovine. Bitno je napomenuti ne od države već nekog od registriranih mirovinskih osiguravajućih društva. A mirovina? Mirovina će biti izračunata isključivo na temelju aktuarskih pretpostavki i iznosu sredstva prenesenih sa osobnog računa. U mirovinske fondove drugog stupnja obvezno su se učlanjivala svi osiguranici mlađi od 40 godina dok su oni između 40 i 50 godina mogli birati hoće li ostati u starom sustavu ili će izabrati novi. Krajem 2002 god. u obvezne mirovinske fondove bilo je uključeno 940.000 članova. U početku je oformljeno 7 obveznih mirovinskih fondova od kojih su nakon spajanja i inicijalne konsolidacije ostalo današnjih 4: AZ (Allianz i Zagrebačka banka), Erste, Croatia osiguranje i Raiffeisen.

Suština ovog rada je provest analizu prinosa otvorenih investicijskih fondova u Hrvatskoj za period 1.1.2013 do 25.10.2013. Krenut će prvo s otvorenim novčanim fondovima s javnom ponudom.

Otvoreni novčani fondovi s javnom ponudom

Trenutno ih u Hrvatskoj posluje 20. Dvanaest ih je denominirano u HRK, 7 ih je u euru dok je 1 u američkom dolaru. Shodno tome kako bi se mogao odrediti fond sa najvećim prinosom potrebno ih je uspoređivat prema valuti denominacije. Jedan od razloga je i tzv. valutni rizik. Primjerice deprecijacija eura bi za hrvatskog rezidenta, koji drži udjele u fondu denominiranom u euru bila nepovoljna te bi uz trenutnu inflaciju od 3,3 % ovakvu investiciju činilo neisplativom. Detaljan prinos fondova denominiranih u HRK dan je u tablici 1.

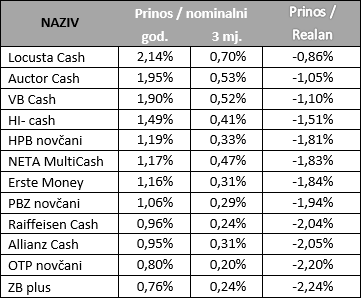

Tablica 1. Fondovi denominirani u HRK

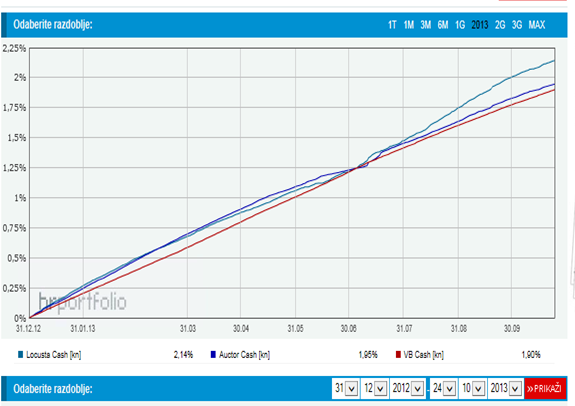

Tablica 1. ukazuje da je u 2013 godine ovakav oblik investiranja uz dane tržišne uvjete neisplativ. Razlozi ovakvih nominalnih prinosa te realnih gubitaka prvenstveno ovise o likvidnosti hrvatskog gospodarstva. Ili još jednostavnije ako je monetarni sustav zemlje previše likvidan prinosi novčanih fondova padaju dok je u slučajevima nelikvidnosti prinos ovakvih fondova znatno veći. To se može temeljiti na činjenici da su prinosi 2009. godini, u kojoj je prijetio kolaps bankarskog sustava te opća nelikvidnost prinos u ove fondove, iznosio i preko 10 %. U nastavku će biti prikazat graf 1.1, 3 fonda najvećih nominalnih prinosa u ovoj godini.

Graf 1. Fondovi denominirani u HRK

Izvor: hrportfolio.com

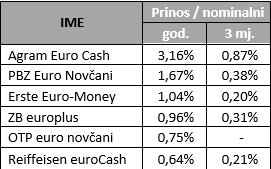

Daljnja analiza obuhvatit će fondove denominirane u euru, ali uz to treba napomenuti da je ove godine plasiran novi novčani euro fond pod nazivom: „OTP euro novčani“ pod upravljanjem OTP investa. Trenutna starost fonda je 8 mjeseci i 19 dana te pri odluci o investiranju treba biti svjestan te činjenice.

Tablica 2. Fondovi denominirani u Euru

Izvor: Vlastiti rad

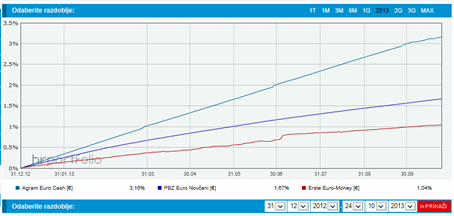

Graf 2. Fondovi denominirani u Euru

Izvor: hrportfolio.com

Analiza tzv. euro fondova zanimljivija je te se iz tablice 2. jasno može primijetiti da Agram Euro Cash po prinosu ove godine dominira nad svim ostalim novčanim fondovima. Graf 2. za razliku od grafa 1. prikazuje izrazito veće razlike u prinosima između 3 najunosnija fonda promatrane skupine. Razlog većih razlika između prinosa euro fondova i onih kunskih leži u činjenici da je statutom fonda propisana veća mogućnost izbora vrijednosnica različitih stupnjeva rizika od trezorskih zapisa, blagajničkih zapisa, depozita denominiranih u različitim valutama i ostalim instrumentima tržišta novca.

U ovom osvrtu ne bi inzistirao na pojmu denominacije vrijednosti fonda u određenoj valuti da to, pri ovim razinama nominalnog prinosa, nije bitan ako ne i najvažniji faktor pri odluci o investiranju. Samo kretanje tečaja eura i USD u odnosu na HRK, ako uzmemo pretpostavku da smo rezidenti države Hrvatske može vašu investiciju učinit profitabilnom ili ne. Čak u ovakvim prilikama za investiranje vidim indirektnu mogućnost korištenja FOREX tržišta bez da ste formalno svjesni da se „igrate“ paritetima. Ovdje ću u analizu uključit tečaj EURO/HRK.

Ranije prikazani realni prinosi na kunske fondove nijednu od potencijalnih investicija ne opravdava te se na ovaj način unutar navedenog perioda ne zarađuje već gubi. Ali, sada će biti uključen dodatni faktor rizika koji će bacit drugačije svjetlo na ovdje razmatran segment investicije.

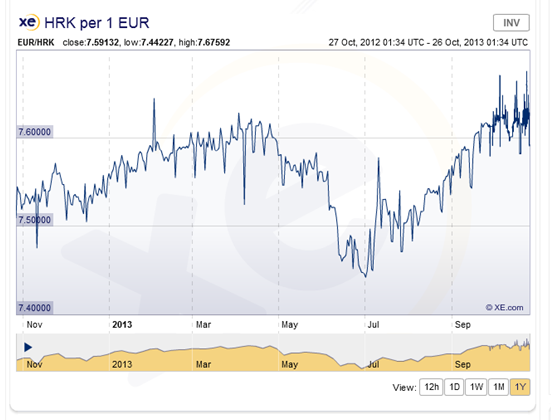

Graf 3. Tečaj

Poznata uzrečica kaže da slika govori više od 1000 riječi, a autor ovog teksta bi rekao: “Graf ne govori toliko puno, ali zasigurno ono što treba“. Pa tako ako primjerice kupite udjele u euro novčanom fondu početkom godine, uz svake godine sezonsku pojavu aprecijacije HRK, kao posljedice turističke sezone može se uočiti jasan trend aprecijacije eura odnosno deprecijacije kune. Tako je početkom godine tečaj 7,5532 kn/€, a danas 26.10.2013 iznosi 7,6213 kn/€. To predstavlja aprecijaciju eura za 0,9 % odnosno deprecijaciju HRK za isti iznos. Primjerice uz dovoljno brzu transakciju konverzije HRK nazad u euro pruža mogućnost da na nominalni prinos fonda denominiranog u eurima pridodamo 0,9%. Na taj nam način prinosi ovakvih fondova postaju zanimljiviji i smisleniji kao oblik investicije. Kako bi se ovaj dio analize priveo kraju potrebno je navest da je prinos jedinog u USD denominiranog fonda PBZ Dollar fond 0,17%, dok je u zadnja tri mjeseca ostvaren nominalni gubitak od -0,04%.

Autor osvrta: Dominik Korinčić