Zbog lošijeg kapitalnog položaja i sve prisutnije nelikvidnosti malih i srednjih poduzeća, nastavlja se i pogoršavati sama kvaliteta kredita te uz krizu koja je i dalje aktualna u svim sferama našeg gospodarstva, teško je vidjeti rezultate programa kreditnog poticanja poduzetništva na makrorazini. Ključne prepreke rastu razvoju malih i srednjih poduzetnika su definitivno kapitalna ograničenja, nedostatak znanja, asimetrične informacije i neprilagođen institucionalni okvir te ono njima trenutno najvažnije, a to su problemi u pristupu izvorima financiranja. Upravo analize HUB-a pokazuju da su mala i srednja poduzeća iznadprosječno zadužena i da nemaju dovoljno vlastitog kapitala. Ključne prepreke rastu i razvoju nisu samo problem u Hrvatskoj gdje je kriza dugotrajnog karaktera, nego i u ostalim članicama EU, u kojima kriza više nije toliko intenzivna. Glavni problem je taj što kriza nema ciklički karakter te čak i da dođe do velikog uzleta kreditiranja i potražnje, to u srednjem roku ne može spasiti stara poduzeća zbog promjenjive tehnologije i inovacija, pojačane konkurencije te njima podložni osjetljivi poslovni ciklusi. Međutim, ako su drugi uvjeti za uspjeh procesa realokacije ispunjeni, odnosno ako tržišne prilike postoje, konkurencija je snažna i ako institucionalni okvir dobro funkcionira, onda loš financijski sustav može usporiti ili još i gore, umrtviti proces. S obzirom na to da se veliki dio procesa realokacije odvija upravo kroz mala i srednja poduzeća koja brzo nastaju, rastu i nestaju, financiranje ovog gospodarskog segmenta je ograničeno brojnim čimbenicima koji određuju brzinu, kvalitetu procesa te rizičnost kreditiranja.

U slučaju malih poduzeća sa tendencijom rasta, ali im nisu omogućena sredstva za ulaganje u svoj pothvat od strane banke jer su takva poduzeća previše rizična za njezin portfelj, takva poduzeća se okreću drugim oblicima izvora sredstava, a to su pojedinačni investitori i fondovi rizičnog kapitala. Nepovoljni financijski izvori bitno ograničavaju restrukturiranje i rast poduzeća, a sama ta kreditna kontrakcija u sektoru poduzeća prisutna je kako u Hrvatskoj tako i u Europi. Problem s pristupom financiranju najmanje je izražen u Njemačkoj, a najviše dolazi do izražaja u Grčkoj, Italiji, Irskoj, Španjolskoj i Nizozemskoj. U razdoblju od travnja do rujna 2013. oko četvrtine malih i srednjih poduzeća u Eurozoni prijavilo se za neki oblik bankovnog zajma, njih 65% je dobilo puni traženi iznos. Najviše stope prihvaćanja zahtjeva za kredit su u Njemačkoj (87%) i Finskoj (81%), a najniže u Grčkoj (33%) i Nizozemskoj (32%).

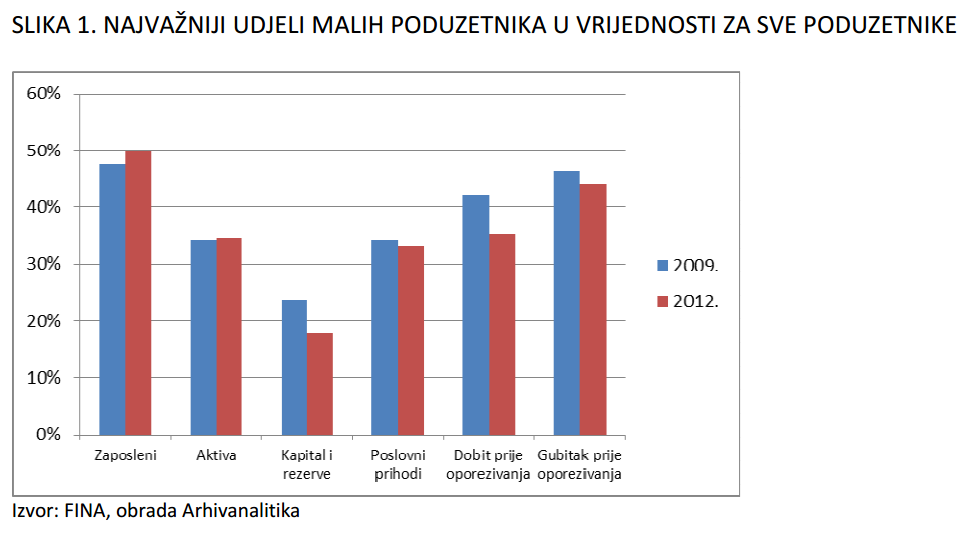

Prema podacima FINE-e o poslovanju poduzetnika, u Hrvatskoj je 2012. poslovalo 105 011 poduzetnika od kojih je 98,4% malih, a 1,3% srednjih poduzetnika. Koliko mali poduzetnici dominiraju sa svojom brojnošću, toliko su i ugroženi od početka krize po pitanju lake propasti. Što se tiče udjela u bruto gubitku prije oporezivanja, on je smanjen za 2,5%. Od 2009. do 2012. udjel malih poduzeća u ukupnom broju zaposlenih povećao se s 47,5% na 49,9% dok najznačajniji pad ostvaren kod stavke ukupna vrijednost kapitala i rezerve čiji se udio smanjio sa 6% te je potkraj 2012. iznosio samo 17,9%.

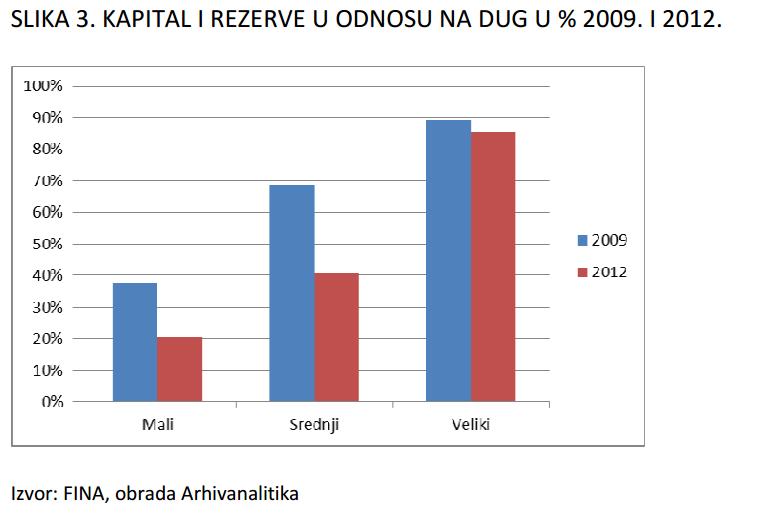

Relativno najniži udjel malih poduzeća u kapitalu i rezervama u usporedbi s drugim pozicijama bilance je zapravo i opravdan jer se među malim poduzećima nalaze i takozvana mlada poduzeća koja tek počinju rasti, kao i poduzeća koja su suočena sa neizbježnom propašću. 2012. godine zabilježen je dosta veliki pad kapitalne snage kod malih i srednjih poduzeća u odnosu na 2009. što pokazuje da mali i srednji poduzetnici u pravilu imaju malo vlastitih sredstava.

U Hrvatskoj 2011. objavljen je i kreditni program putem HBOR-a, koji je uključivao subvenciju za dio troškova rizika, ali problem je bio taj da financijski kriteriji za pristup tim kreditima nisu bili prilagođeni rizičnijim sektorima malog i srednjeg poduzetništva te su sredstva koristili veći igrači jer ne postoji takav davatelj jamstva koji je spreman preuzeti velike rizike malog poduzetnika. Usprkos tim preprekama i nedostacima, HBOR ima program za početnike, koji uključuje kreditiranje malih i srednjih poduzetnika u iznosu od 1,8 milijuna kuna do 14 godina, a procjena kreditne sposobnosti je uređena prema klasičnim bankarskim principima. Nadalje, uvedeni su i novi kreditni programi za mlade poduzetnike sa limitom do 700 tisuća kuna. Kako bi se što ravnomjernije podijelio rizik kreditiranja, dogovorom je ustanovljeno da se iznos kredita dijeli u omjeru 60:40 između poslovne banke i HBOR-a s tim da HBOR-ov dio je osigurava uz jamstvo HAMAG INVEST-a u iznosu od 80% te zadužnicama do 20%. HAMAG INVEST uz izdavanje jamstava, lansira i mikrokredite u obliku zajmova vrijednosti od 10 do 70 tisuća kuna uz kamatnu stopu od 0,99% na 5 godina maksimalno te primjerice u 2013. dodijeljeno je 32 takvih mikrokredita u ukupnom iznosu od oko 2 milijuna kuna. S druge strane, u Hrvatskoj posluju i fondovi rizičnog kapitala te fondovi za gospodarsku suradnju (FGS-ovi) te iako ti fondovi nisu prvenstveno upućeni na mala i srednja poduzeća, po svojem su karakteru i veličini usmjereni upravo na taj segment. Na kraju 2013. poslovala su samo dva fonda rizičnog kapitala, a njihova zbirna neto imovina iznosila je 121,8 milijuna kuna.

U zaključku možemo primijetiti da je sustav poticaja malih i srednjih poduzeća u Hrvatskoj fragmentiran te sami poticaji više su usmjereni na velika i sigurnija poduzeća, a temeljni problem, uz nelikvidnost, koji zahvaća gotovo sva mala i srednja poduzeća jest nedostatak kapitala. Jedino rješenje koje se nameće malim i srednjim poduzetnicima, pošto dosadašnji kreditnih programi nisu doprinijeli značajnijim rezultatima, je privlačenje sredstava iz EU fondova.

Autor osvrta: Ivona Kralj