Europska dužnička kriza je nepoželjan podsjetnik da nijedna zemlja ne može ignorirati zahtjeve fiskalne discipline. Vlade mogu kreirati proračunske deficite godinama, pa i desetljećima prije nego se suoče s ”gnjevom” financijskih tržišta. Također treba razjasniti mnoga pitanja o prirodi fiskalne discipline i načine kako to postići. Kriza pokazuje kako se polako fiskalna disciplina može nametnuti.

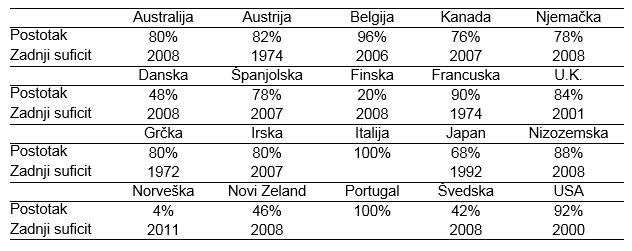

Tablica 1. Postotak godina u deficitu i zadnji suficit od 1960.-2011.

Izvor: Economic Outlook, OECD i Eichengreen and Wyplosz (1994) za starije podatke

Izvor: Economic Outlook, OECD i Eichengreen and Wyplosz (1994) za starije podatke

To je prikazano u zemljama OECD-a prema Tablici 1, koja prikazuje postotak godina koliko je zemlja bila u deficitu proračuna gledajući od 1960. te kad je zadnje bila u suficitu do 2011. U pravilu bi se trebalo dogoditi da u discipliniranim i uređenim zemljama u prosjeku oko polovice promatranog razdoblja država ima deficit proračuna ( ekspanzivna fiskalna politika), zbog izmjena ekonomskih politika ili vođenja pro-cikličkih fiskalnih politka, što u pravilu nalazimo u Danskoj, Švedskoj i Novom Zelandu ( Norveška je van tog kruga zbog svoje međugeneracijske štednje u naftni fond). Za sve ostale zemlje, osim u Finskoj, deficiti su se dogodili u 4 od 5 godina trenutno vladajuće partije, ili više, s time da dvije zemlje (Italija i Portugal) imaju savršeni skor od 100% perioda provedenog u deficitu. Tablica također pokazuje da je posljednji put kada su Austrija, Grčka i Francuska ostvarile suficit bilo prije prvog naftnog šoka. Tako je deficit postao pravilo, s nekoliko iznimaka, u periodu od 50 ili više godina, dok sve ove zemlje imaju kreditni AAA ili blizu. No, one mogu legitimno biti u tom stanju sve dok im svjetski ulagaći vjeruju.

Kad već govorimo o tim fiskalnim pravilima da razjasnimo što taj pojam označava. Fiskalna pravila su zakonske odredbe kojima se propisuju makroekonomski fiskalni parametri (na primjer, limiti na fiskalni deficit). Fiskalna pravila dolaze u velikom broju različiti oblika, ali oni svi dijele karakteristiku nametanja određih normi. Te norme mogu odnositi na proračunsku ravnotežu, javnu potrošnju ili državne prihode. Fiskalna pravila se donose s ciljem rješavanja problema vjerodostojnosti fiskalne politike.

Postojeća numerička pravila variraju iz jedne zemlje u drugu. Njima se često propisuju gornje granice proračunskog salda, ili na dug, ili na potrošnju, ili se postave niži limiti na porezne prihode. Vrlo često, dolaze u kombinaciji. Neka pravila se primjenjuju iz godine u godinu, a negdje definiramo granice tijekom nekoliko godina, ponekad više od cjelokupnog poslovnog ciklusa ili tijekom trajanja vlade. Neka su nacionalna pravila kao u Hrvatskoj – Zakon o fiskalnoj odgovornosti a neka nadnacionalna kao Fiscal Compact Act u EU

U teoriji, ako su dobro osmišljena i implementirana, fiskalna pravila mogu eliminirati sklonost deficitu. U praksi, međutim, pravila su često razočaravajuća. A prva poteškoća podsjeća nas na staru raspravu pravila vs smjernice, i problem vremenske nedosljednosti. Budući da pravila nikada ne mogu biti potpuno moguća, može se javiti situacija da je vrlo skupo to pravilo poštivati.

Pravilima se uvijek može manipulirati. Presudno je, budući da su proračuni izgrađeni na temelju pretpostavke o budućim gospodarskim i financijskim uvjetima tijekom sljedeće fiskalne godine. To daje mnogo slobode vladama, da dovoljno često popuste pravilo. Nezavisna ex-post evaluacija ishoda je rješenje, ali to uključuje i dobru prosudbu, koja u svakom slučaju, uvijek dođe prekasno.

POVIJESNI PUT IMPLEMENTACIJE FISKALNIH PRAVILA U EU

Maastriški ugovor

Proces izrada prvog ugovora tzv. Maastriškog ugovora počinje 1991. Ugovor je stupio na snagu tek 1993. Ugovorom iz Maastrichta su postavljeni tzv. Maastriški kriteriji –uvijeti za ulazak u treću fazu Ekonomske i monetarne unije i uvele euro. Oni su dobro poznati i u široj javnosti i glase – inflacija ne smije biti viša od 1,5 posto od prosjeka triju najboljih zemalja (tj. triju zemalja s najnižom inflacijom), budžetski deficit ne smije biti veći od 3 posto BDP-a, javni dug ne smije biti više od 60 posto BDP-a, a dugoročne kamate ne smiju biti veće od 2 posto od prosjeka triju najboljih zemalja (s najnižim kamatama).

S obzirom na to da su se Nijemci bojali za stabilnost zajedničke valute, dogovorene su kazne za one koji ne budu poštovali kriterija iz Maastrichta, a koje iznose od 0,2 do 0,5 posto BDP-a. 2003. su Francuska i Njemačka imale deficit veći od 3 posto pa su radije promijenile pravila umjesto da plate kazne, što je postavilo presedan i za slabije države.

Pakt o stabilnost i rastu

Počeo se primjenjivati 1. siječnja 1999. godine kako bi se osiguralo da države članice EMU održavaju fiskalnu disciplinu nakon uvođenja jedinstvene valute – eura. Države članice koje su uvele euro moraju održavati tzv. Maastrichtske kriterije konvergencije, a Pakt o stabilnosti i rastu osigurava njihovo provođenje. Države moraju poštovati sljedeće fiskalne kriterije.

• Deficit proračuna opće države: udio proračunskog deficita opće države u bruto domaćem proizvodu (BDP) ne smije prelaziti 3% deficita s kraja prethodne financijske godine. Ako to nije moguće, dopušta se da deficit privremeno biti iznad (ali još uvijek blizu) razine od 3%.

• Državni dug: udio bruto duga opće države u BDP-u ne smije prijeći 60% BDP-a na kraju prethodne financijske godine. Ako nije tako, udio mora pokazivati tendenciju značajnog smanjivanja

U formalnom smislu Pakt je usvojen rezolucijom Europskog vijeća (usvojena u Amsterdamu 17. lipnja 1997) i dvjema uredbama Vijeća od 7. srpnja 1997. u kojima su detaljno razrađeni tehnički detalji dogovora u smislu nadgledanja proračunskih stavaka i koordinacije ekonomskih politika pri pojavi prekomjernog deficita

Fiskalni ugovor EU (eng. Fiscal Compact)

Europski fiskalni pakt, koji uključuje stroža proračunska pravila za zemlje potpisnice i automatske sankcije za one koje ih krše poznatiji kao fiskalni pakt. Punim nazivom Ugovor o stabilnosti, suradnji i upravljanju u Ekonomskoj i monetarnoj uniji (eng. Treaty on Stability, Coordination and Governance in Economic and Monetary Union) kojeg je potpisalo 2. ožujka 2012., 25 od 27 država članica (izuzetci su Češka i Velika Britanija). Budući da nije bilo konsenzusa da se uvedu stroža proračunska pravila promjene ugovora o EU-u, odlučeno je da se to učini potpisivanjem međuvladina sporazuma. Sporazumom se uvodi obvezu ugradnje fiskalnih pravila o limitu na godišnji strukturni fiskalni deficit opće države u nacionalno zakonodavstvo na razini ustava ili ekvivalentnih propisa. Potpis na ugovor stavilo je 25 zemalja članica, sve osim Velike Britanije i Češke. Ugovorom je predviđeno da stupa na snagu kada ga ratificira najmanje 12 članica eurozone. Taj uvjet je ispunjen 21. prosinca 2012. kada je Finska, kao 12. članica eurozone, predala ratifikacijske instrumente.

Limit je propisan na 0,5% BDP-a za države ciji javni dug premašuje 60% BDP-a, odnosno na 1% BDP-a za države s nižim omjerom duga ako analiza održivosti javnog duga ne ukazuje na ozbiljnije probleme. Nadalje, Ugovor predviđa pravilo konvergencije prema omjeru duga od 60% za najmanje dvadesetinu godišnje ta obveza pocinje tri godine nakon što država napusti proceduru pretjeranog deficita (eng. EDP – excessive deficit procedure). To bi znacilo da zemlja s omjerom duga od 100% mora postici godišnji tempo smanjenja omjera za 2 postotna boda, što znaci da sve države s omjerom duga iznad kriterija iz Maastrichta moraju smanjivati omjer zaduženosti cime se osigurava dugorocna konvergencija omjera duga za 25 država potpisnica. No, kako se obveza konvergencije za dvadesetinu aktivira tek nakon izlaska iz EDP-a, boravak u EDP-u uz eventualnu mogucnost pregovaranja stagnacije ili čak rasta nominalnog deficita (ako se Komisiju uspije uvjeriti u veliku cikličku komponentu deficita), otvara mogucnost vođenja fleksibilne anti-cikličke politike. Zemlje potpisnice sada imaju godinu dana, do 1. siječnja 2014., da odredbe o uravnoteženom proračunu ugrade u svoj pravni poredak, u svoje ustave ili zakone koji imaju ustavnu snagu.

Fiskalni pakt, kao međunarodni ugovor pravno je obvezujući za zemlje potpisnice čija je valuta euro, dok će se na ostale primjenjivati kada uvedu euro, osim ako se same ne izjasne da žele primjenjivati određene odredbe i prije toga. Zemlje potpisnice obvezale su se da će u roku od pet godina od stupanja na snagu ugraditi fiskalni pakt u pravni poredak EU-a, europsku pravnu stečevinu. Za nadzor poštivanja odredbi o uravnoteženosti javnih prihoda i rashoda, tzv. “zlatnog pravila” ili “kočnice za dugove” bit će nadležan Sud Europske unije. Europska komisija će podnositi izvješća o tome jesu li zemlje članice u svoje zakonodavstvo unijele “kočnicu za dugove”, a jedna ili više zemalja moći će tužiti drugu članicu koja bude kršila pravila.

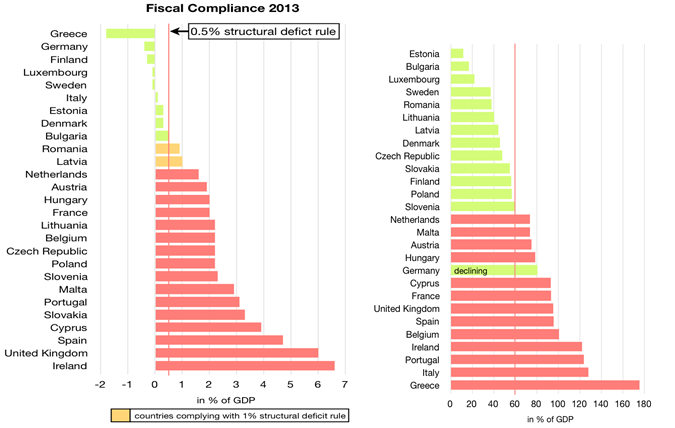

Usklađenost državnih proračun sa strogim kriterijima definiranim od strane Fiskalnog sporazuma, dane suna slici u nastavku za svaku od zemalja članica EU. Tablica potječe iz gospodarske prognoze koje je objavila Europska komisija u veljači 2013. a prognoza se temelji se na donesenim fiskalnim zakonima za svaku zemlju posebno.

Predviđeno pridržavanje kriterij o omjeru dug-BDP i veličini strukturnog deficita

U slučaju kršenja dogovorenih pravila automatski bi slijedile kazne. Iznimke od “zlatnog pravila” moguće su samo u izvanrednim situacijama koje su izvan kontrole države članice i to privremeno i ako to privremeno odstupanje ne ugrožava srednjoročnu fiskalnu održivost. Automatski korektivni mehanizam predviđa novčane kazne koje mogu dosegnuti iznos od 0,1 posto BDP-a zemlje koja ne poštuje odredbe fiskalnog pakta. Novčane kazne išle bi u Europski stabilizacijski mehanizam, stalni protukrizni fond EU-a, ako je kažnjena zemlja članica eurozone. Zemlje eurozone koje ne raticiraju ili ne ugrade u svoj pravni poredak odredbe o uravnoteženom proračunu ne mogu računati na financijsku pomoć iz ESM-a.

Ugovor također predviđa da njegove potpisnice moraju usvojiti preporuke i odluke Vijeća EU-a u okviru procedure pretjeranog deficita, koju pokreće Europska komisija kada ocijeni da je prekršeno pravilo o proračunskom deficitu. Odluke o tome donosit će se tzv. obrnutom kvalificiranom većinom, što znači da će takva većina biti potrebna za odbacivanje, a ne za prihvaćanje prijedloga. Fiskalni pakt također sadrži odredbe o koordinaciji i konvergenciji ekonomskih politika zemalja članica te o upravljanju eurozonom. Predviđa također održavanje najmanje dva summita eurozone godišnje.

Ugovorom o fiskalnoj disciplini trebali bi se ispraviti nedostaci iz razdoblja kada je stvarana monetarna unija, a koji nisu bili vidljivi dok nije izbila financijska kriza. Ugovorom se želi spriječiti nekontrolirano trošenje i neodgovorno zaduživanje pojedinih zemalja članica što je u jednom trenutku zaprijetilo samom opstanku eurozone

HRVATSKA FISKALNA PRAVILA – ZAKON O FISKALNOJ ODGOVORNOSTI

Hrvatska još nema ustavna fiskalna pravila, no od 1.1.2011. na snazi je Zakon o fiskalnoj odgovornosti. Zakon o fiskalnoj odgovornosti vec je odigrao ključnu ulogu u poticanju početka prilagodbe primarnog deficita 2011. i zaustavljanje nekog vida populizma kad se radi o fiskalnoj politici u RH. To je prvi pravni akt kojim se regulira fiskalna politika u RH. Taj bi Zakon mogao odigrati presudnu ulogu i u zadržavanju Hrvatske na stazi fiskalne prilagodbe koja je u ovom trenutku i dalje opterecena znacajnim rizicima.

Snaga hrvatskoga Zakona o fiskalnoj odgovornosti leži u pravilu koje zahtjeva smanjenje rashoda opće države u postotku BDP-a za 1 postotni bod sve dok primarni fiskalni saldo ne prijeđe u zonu suficita. U uvjetima recesije to znaći automatizam fiskalne prilagodbe, jer nominalni saldo u recesiji gotovo po definiciji ulazi u zonu deficita. Tako se upravo u recesiji aktivira obaveza relativna smanjenja rashoda.

Sadrži čvrsto pravilo koje se odnosi na rashodnu stranu: ukupni rashodi proračuna opće države izraženi u postotku BDP-a moraju se smanjivati za po 1 postotni bod godišnje. Smanjivanje se provodi do trenutka kada će primarni fiskalni saldo u nominalnom iznosu biti jednak nuli ili pozitivan. Potom se nastoji održati ravnoteža ciklićki prilagođenog strukturnog primarnog fiskalnog salda općeg proračuna, s ciljem stabilizacije i smanjivanja omjera javnog duga i BDP-a. Od ovog su fiskalnog pravila izuzeti rashodi u slucaju velikih nesreca i ekoloških katastrofa, kao i rashodi povezani sa sufinanciranjem projekata koji se sufinanciraju iz strukturnih fondova EU, u prve tri godine clanstva Hrvatske u EU.

Može reći da će Hrvatska, ako bude u nadolazećim godinama poštivati odredbe Zakona o fiskalnoj odgovornosti, obaviti fiskalnu prilagodbu i steci određenu fiskalnu vjerodostojnost. S obzirom na to da je fiskalna prilagodba zapocela i da imamo fiskalna pravila koja su dobro

podešena za recesijsku fazu poslovnog ciklusa u zemlji sa strukturnim fiskalnim karakteristikama poput Hrvatske, na posljetku se postavlja pitanje kako osigurati uspješnu fiskalnu prilagodbu i stjecanje fiskalne vjerodostojnosti do 2014. No, pokazali smo da taj zakon nismo ispoštivalu u 2012. godini, sad nam je na redu čekati 2013. godinu.