Kroz ne tako davnu povijest u Hrvatskoj se između ostaloga kao uspješan primjer upravljanja velikim sustavima i zadržavanja tvrtki u domaćem vlasništvu isticala upravo Slovenija. Završetkom inicijalne javne ponude dionica (IPO) Nove Ljubljanske banke (NLB-a) u studenom ove godine, završena je i višegodišnja saga oko prelaska ove banke u privatno vlasništvo, čime je još jednom potvrđen neuspjeh slovenskog modela državnog upravljanja poduzećima. Ipak, potrebno je naglasiti kako je NLB danas zdrava i profitabilna banka.

BURNA POVIJEST

Kako je u Hrvatskoj više od 90% bankarskog sustava u stranom vlasništvu, upravo se Slovenija uvijek navodila kao uspješan primjer suprotnog pristupa jedne tranzicijske ekonomije. No, nakon krize 2008. godine razotkrivene su sve već dobro poznate mane takvog načina poslovanja, kao što su kreditiranje domaćih tajkuna uz izostanak kontrole rizika takvih plasmana te općenito plasmani raznim slovenskim tvrtkama uz upitnu procjenu kreditnog rizika. Treba reći kako je i velika svjetska kriza učinila svoje i snažno pogodila poslovanje tamošnjih tvrtki, no također se nazirala i sprega politike i partikularnih osobnih interesa lokalnih poduzetnika. Kada je banka zapala u probleme jednostavno nije bilo privatnog vlasnika koji bi ubrizgao svježu injekciju kapitala, već je to morala učiniti država kao većinski vlasnik. Sve to dovelo je do velike dokapitalizacije NLB-a 2013. godine od strane države. Budući da je dokapitalizacija iznosila oko 1,55 milijardi eura te jamstva za loše kredite još oko 500 milijuna eura, to je porezne obveznike u konačnici koštalo ukupno više od 2 milijarde eura. Time je država postala 100%-tni vlasnik banke.

Potrebno je istaknuti, kako je Slovenija 2002. godine ipak dopustila ulazak stranog kapitala u banku, kada je belgijski KBC kupio 34% udjela u banci za iznos od 435 milijuna EUR te Europska banka za obnovu i razvoj (EBRD) 5% udjela za 64 milijuna EUR. No 2006. godine, nakon što je slovenska vlada odbila mogućnost da KBC preuzme većinski paket dionica, oni investiciju proglašavaju “nestrateškom” i najavljuju spremnost na povlačenje i prodaju udjela, što su i dokazali nesudjelovanjem u dokapitalizacijama u narednim godinama, u kojima su sudjelovali država i državni fondovi, a udio KBC-a je padao. 2006. godine iz NLB-a se povukao i EBRD. Da slovenska vlada nije zabranila privatizaciju 2006. godine pitanje je bi li došlo do krize u kakvu je banka upala nekoliko godina poslije.

Još jedan problem je od početka 90-ih opterećivao banku, a to je bilo pitanje propale stare devizne štednje, odnosno pitanje štednih uloga 165 tisuća štediša iz BiH i oko 130 tisuća štediša u Hrvatskoj, čiju štednju slovenska država jednostavno nije priznala niti htjela isplatiti nakon osamostaljenja Slovenije. Slovenija je naime 1994. Ustavnim zakonom jednostavno prenijela svu imovinu banke u NLB, a potraživanja stranih štediša ostavila u “staroj” Ljubljanskoj banci. Ta štednja zajedno s kamatama danas vrijedi više od 400 milijuna EUR, značajan je financijski rizik slovenskoj vladi, a godinama je opterećivala i odnose Hrvatske i Slovenije, budući da je Hrvatska dio potraživanja svojih građana od NLB-a sama isplatila putem Zagrebačke i Privredne banke, koje je onda ovlastila da taj novac potražuju na hrvatskim sudovima od NLB-a. Još veći problem se stvorio za Sloveniju kada je Europski sud za ljudska prava u Strasbourgu 2014. godine presudio u korist štediša, a protiv Slovenije u slučaju poznatom pod “Ališić i drugi protiv Slovenije” te naredio Sloveniji da obešteti tužitelje. U pripremi IPO-a Slovenija je potencijalne obveze NLB-a prema spomenutim štedišama prebacila na državni holding SDH i tako olakšala provedbu IPO-a i postizanje bolje cijene. Zanimljivo je spomenuti kako je HNB 2006. godine uskratio belgijskom KBC-u dozvolu za ulazak na hrvatsko financijsko tržište, upravo zbog njihovog vlasničkog udjela u NLB-u, a zbog neriješenog pitanja hrvatskih štediša.

SPAS U OBLIKU IPO-A

Početkom 2018. godine Europska Komisija i Europska središnja banka napravile su reviziju i zaključile kako Slovenija mora provesti privatizaciju NLB-a kroz prodaju najmanje 50% udjela do kraja ove godine, te preostalih 25% – 1 do kraja iduće godine, kako se sve dosadašnje državne potpore ne bi proglasile ilegalnima. Prilikom spomenute dokapitalizacije 2013. godine Slovenija se obvezala na privatizaciju uz zadržavanje maksimalno 25% +1 udjela, kako bi EU odobrila državno spašavanje banke. Bilo je više puta tijekom proteklih godina govora o privatizaciji, no uz razne političke pritiske i pritiske raznih interesnih lobija, Slovenija je sve do ove godine odolijevala ispunjavanju preuzetih obveza.

15. listopada konačno je objavljena namjera prodaje većinskog paketa banke a 26. listopada je objavljen Prospekt izdanja, u kojem su opisani i uvjeti IPO-a te se to smatra i službenim početkom prodajnog postupka. Za primarno tržište na kojem će biti izlistane dionice odabran je London, a za sekundarno Ljubljana. Na primarnom tržištu kotirat će Global Depository Receipts (GDRs), pri čemu 5 GDR-a predstavlja jednu dionicu. Pri upisu je određen cjenovni raspon 51,5 EUR – 66 EUR za dionice te 10,3 EUR – 13,2 EUR za GDR-e. Do 10% dionica iz IPO-a ponuđeno je malim ulagačima u Sloveniji, preostalih do 90% institucionalnim investitorima. Kao savjetnici i koordinatori u procesu IPO-a sudjelovali su Deutsche Bank, JP Morgan, Citigroup (London) i Wood & Company (Ljubljana), dok su Citigroup i Wood bili i “stabilizacijski menadžeri”, odnosno svojevrsni “market makeri” u periodu nakon izlaska dionice na burzu. Knjiga upisa je bila otvorena do 8. studenog, a dionice i GDR-i su započeli s trgovinom na burzama u Ljubljani (NLBR SV) i Londonu (NLB LI) 14. studenog.

Nakon zatvaranja knjige upisa, NLB je 9. studenog objavio kako je IPO bio uspješan, a cijena upisa je u konačnici iznosila 51,5 EUR za dionicu, odnosno 10,3 EUR za GDR, što predstavlja cijene s donje granice ponuđenog raspona. Vrijednost izdanih dionica iznosila je 608,6 milijuna EUR, odnosno ukupno je prodano 59,1% banke, što je više od zahtijevanih 50%. Time je tržišna kapitalizacija banke pri upisu iznosila 1,03 milijarde eura uz omjer P/B (Price to Book) koji je bitan za vrednovanje banaka, a koji uspoređuje tržišnu i knjigovodstvenu vrijednost banke od 0,67.

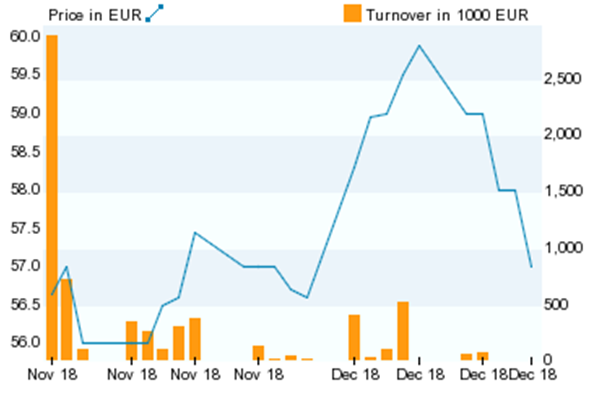

Prikaz kretanje cijene i ostvarenog prometa dionice NLB-a (14.11.’18. – 14.12.’18.)

Izvor: www.ljse.si

U donjoj tablici možemo vidjeti kako je NLB veličinom ukupne imovine, neto prodajom i tržišnom kapitalizacijom iza dvije vodeće hrvatske banke (Zagrebačke banke i Privredne banke) te znatno ispred najveće banke u hrvatskom vlasništvu (Hrvatske poštanske banke). Prema relativnim pokazateljima (P/B i P/E) NLB je pak podcijenjena u odnosu na dvije vodeće hrvatske banke, pa i u odnosu na HPB prema P/E pokazatelju, dok je prema P/B pokazatelju HPB podcijenjeniji.

| USPOREDBA NLB-A S ODABRANIM HRVATSKIM BANKAMA | NLB | ZABA | PBZ | HPB |

| Tržišna kapitalizacija (mlrd EUR) | 1,14 | 2,45 | 1,88 | 0,12 |

| Ukupna imovina (mlrd. EUR) | 12,78 | 17,57 | 14,77 | 3,08 |

| Neto prodaja, trailing 12m (mlrd. EUR) | 0,61 | 0,99 | 0,82 | 0,17 |

| P/E | 5,72 | 8,86 | 8,94 | 7,6 |

| P/B | 0,62 | 0,98 | 0,89 | 0,45 |

Izvor: Izrada autora prema podacima s Bloomberg terminala

NLB je vodeća financijska grupa u Sloveniji, s tržišnim udjelom od 23,2% i mrežom od 108 poslovnica. Banka ima još 241 poslovicu kroz podružnice u Bosni i Hercegovini, na Kosovu, u Makedoniji, Crnoj Gori i Srbiji. U prvih šest mjeseci tekuće godine banka je ostvarila neto dobit od 104,8 milijuna EUR i udio loših kredita kroz NPL pokazatelj se smanjio na 8,3% s maksimuma od 28,2% s kraja 2012. godine. Kapitaliziranost banke također je visoka s 18,7% prema Common Equity Tier 1 pokazatelju.

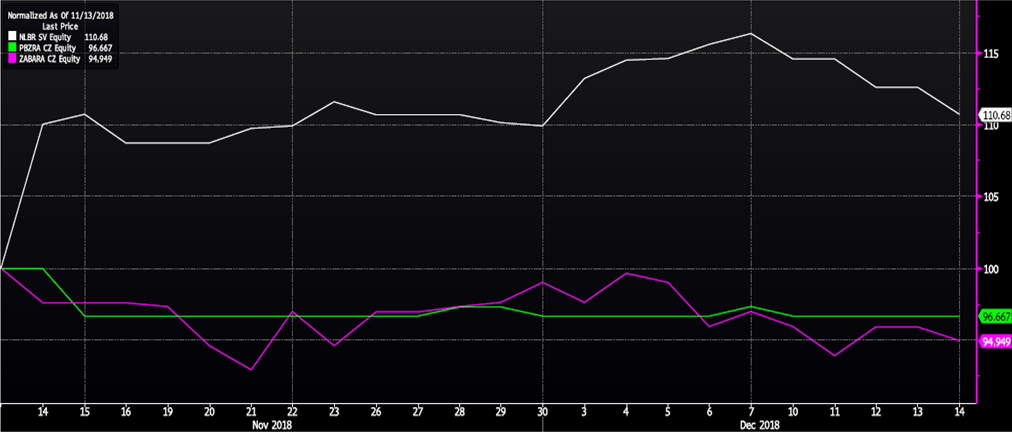

Na donjoj slici se može vidjeti kako je cijena dionice NLB-a od izlaska na burzu porasla za više od 10% (bijela linija na grafu), dok je cijena dionice PBZ-a (zelena linija) pala za više od 3,3% te ZABA-e (ljubičasta linija) za više od 5%.

Usporedba normaliziranog kretanja cijene NLB-a, PBZ-a i ZABA-e, pri čemu je uzeta početna vrijednost od 100 (14.11.’18. – 14.12.’18.)

Izvor: Bloomberg

SNAGA TRANSPARENTNOSTI TRŽIŠTA KAPITALA

IPO NLB-a jedan je od najvećih IPO-a u regiji, a u njemu su sudjelovali i hrvatski institucionalni investitori poput mirovinskih i investicijskih fondova te osiguravatelja. Iako je najveći dio IPO-a otpao na GDR-ove u Londonu, svejedno je značajan iznos kapitala investiran i na Ljubljansku burzu, što je pozitivno za buđenje i razvoj regionalnog tržišta. Kada bismo vidjeli i velike hrvatske državne tvrtke poput HEP-a na burzi, možda bismo svjedočili i ponovnom buđenju interesa domaćih investitora za dioničarstvo, što bi potaknulo razvoj domaćeg tržišta kapitala. Ne treba zaboraviti da je Ljubljanska burza od 2015. godine u vlasništvu Zagrebačke burze, zbog čega je ovaj IPO i hrvatski uspjeh. IPO NLB-a je također pokazao kako je privatno vlasništvo ipak najefikasnije vlasništvo i da bi država komercijalne djelatnosti trebala prepustiti privatnom kapitalu, jer je slovenske javne financije i porezne obveznike sanacija NLB-a skupo koštala. Također je pokazao kako slovenski model privatizacije možda i nije bio uspješniji od hrvatskog, kako se kod nas često tumačilo, uzme li se u obzir da je od osamostaljenja pa do 2013. Slovenija privukla nešto više od 10 milijardi EUR direktnih stranih investicija, a Hrvatska više od 26 milijardi EUR. Nadajmo se da je ovo samo prvi IPO u nizu u regiji i kako će uslijediti i neke druge javne i privatne tvrtke, jer transparentnost koju donosi tržište kapitala uz funkciju alokacije kapitala i štednje, mogu pridonijeti i razvoju cijele ekonomije.

Tihana Nađ

Izvori:

- Prospectus approved by the SMA on 26 October 2018 and published on 26 October 2018

- Announcement of Price Range and Publication of Prospectus