U razdoblju aktualno visokih stopa inflacije potaknutih globalnim šokovima, važno je razmotriti snagu učinka inflacije na oporezivanje i važnost prilagodbe fiskalne politike inflatornim kretanjima. Prema tome, spuštanje inflacije na razinu ciljane inflacije ECB-a, kao dio hijerarhijski nadređenog cilja centralne banke za održavanje stabilnosti cijena, zahtijeva ne samo prilagodbu monetarne politike Eurosustava, već i fiskalnih politika na razini pojedinih zemalja članica. Uloga fiskalne politike u djelovanju na inflaciju presudna je u trenucima kada monetarna politika ima ograničeni učinak.

Prema posljednjim istraživanjima, visoke razine inflacije svojim utjecajem na nagli porast javnih prihoda u odnosu na rashode (u nominalnim terminima) mogu stvoriti dojam zdrave fiskalne politike što njihove kreatore može potaknuti na fiskalno popuštanje (povećanje državne potrošnje ili pak smanjenje poreza). Međutim, povećana će državna potrošnja vrlo brzo premašiti povišene državne prihode u čemu je vidljiva prilagodba rashoda inflaciji čime će u konačnici doći do pogoršanja salda i fiskalne pozicije. Bitno je napomenuti kako do poboljšanja salda dolazi samo kod neočekivanog porasta stope inflacije dok u situacijama očekivanih skokova inflacije neće doći do poboljšanja salda jer njen porast u konačnici dovodi do pada krajnje inflacije. To je zbog toga što su ekonomski subjekti skloni prilagođavati svoje ponašanje očekivanim kretanjima ekonomskih pokazatelja.

Inflacija i porezni prihodi

Porast javnih prihoda uzrokovanih inflacijom, u većini zemalja, vidljiv je u kategoriji poreza na dohodak, zbog fenomena bracket creep-a kada inflacija uzrokuje brži rast plaća nego što kreatori porezne politike prilagođavaju porezne razrede. Drugim riječima, inflacija će dovesti do porasta plaće u nominalnim terminima, ali ne nužno u istoj mjeri i u realnim terminima zbog čega će porezni obveznici plaćati porez po stopi višeg poreznog razreda. Primjerice, građanin Zagreba čija je plaća bila blizu granice ulaska u viši porezni razred, nastupom inflacije imat će realno nižu plaću. Njegova će plaća nominalno porasti, ali će zbog ulaska u novi porezni razred koji se tereti višom poreznom stopom, ona realno pasti.

Jedno od potencijalnih rješenja na strani oporezivanja dohotka bilo bi usklađivanje neoporezivog dijela plaće s rastućom inflacijom kroz automatsko prilagođavanje neoporezivih odbitaka sa stopom inflacije na godišnjoj razini.

S obzirom na dobro poznatu potrošnu orijentaciju poreznog sustava Republike Hrvatske, prihodi od PDV-a, koji se obračunava na nominalnu cijenu roba i usluga, također su imali veliku ulogu u porastu javnih prihoda. Prihodi od PDV-a rasli su unatoč negativnim projekcijama gospodarskih kretanja, dominantno zbog rastućih cijena energenata i proizvoda visoke frekventnosti potrošnje te rata u Ukrajini, a stručnjaci su to ponajviše pripisali utjecaju inflacije.

Isto kao i kod poreza na dohodak, kako bi se izbjegli negativni učinci inflacije na porezne obveznike, jedno od rješenja problema jest usklađivanje praga za ulazak u sam sustav PDV-a što je dio promjena od početka 2025. godine u sklopu izmjena i dopuna Zakona o porezu na dodanu vrijednost kada se taj prag podigao sa 40.000 eura na 60.000 eura. Naime, taj prag bio je na razini 300 000 kuna od reforme 2018. do uvođenja eura 2022. kada je podignut sa 39.816,84 eura (300 000 kuna) na 40 000 eura.

Inflacija i javni rashodi

S druge strane, javna potrošnja ima tendenciju ,,ljepljivosti” koja u konačnici može dovesti do pada kvalitete dobara i usluga financiranih od strane države zbog sukobljavanja rastućih troškova i nominalne granice potrošnje, kao što je to slučaj u Hrvatskoj gdje ne postoji indeksacija javnih rashoda. Upravo se to dogodilo s javno financiranim dobrima i uslugama javnog zdravstva u Hrvatskoj u vrijeme koronakrize i netom nakon nje kada je Hrvatska bila pogođena visokom inflacijom. Zbog nepromijenjenih i neprilagođenih izdataka uoči rasta troškova medicinske opreme, zabilježen je pad kvalitete zdravstvene skrbi uzrokovan ponajviše dodatno produženim listama čekanja i otežanom pristupu određenim medicinskim uslugama.

Iako se pri donošenju proračuna, polazeći od rashodne strane, u obzir uzimaju projekcije određenih ekonomskih pokazatelja, pa tako i inflacije, to ne znači da su kategorije javnih rashoda indeksirane prema inflaciji. S obzirom na neprisutnost indeksacije javnih rashoda u Hrvatskoj, potrebna je njihova redovna prilagodba koja se najčešće odvija kroz pregovore sindikata i Vlade RH. Primjerice, kada je riječ o plaćama u javnom sektoru, rade se izmjene koeficijenata kako bi se plaća prilagodila inflaciji. Također, ova prilagodba vidljiva je, primjerice, i kod stipendija financiranih javnim sredstvima čiji su iznosi rastući iz godine u godinu kako bi ih se u određenoj mjeri prilagodilo inflatornim kretanjima.

Jedna od rijetkih europskih država u kojoj se primjenjuje automatska indeksacija plaća, kako u javnom tako i u privatnom sektoru, je Belgija. Naime, plaće i socijalne naknade automatski rastu u trenutku kada IPC premaši određenu, unaprijed dogovorenu, razinu. Međutim, važno je napomenuti kako se promjene cijena duhana, alkohola i goriva izuzimaju iz promjene troškova života kako bi se izbjegli eksterni učinci koji djeluju na promjenu njihove cijene. Bez obzira na pozitivne učinke poput zaštite realne kupovne moći te eliminacije čestih pregovora oko povećanja plaća, indeksacija može uzrokovati pojavu inflacijske spirale. Upravo je to bio razlog zbog kojeg je Italija 90-ih godina prošlog stoljeće donijela odluku o ukidanju automatske indeksacija plaća, poznatije kao ”Scala Mobile’.

Što Hrvatska radi kako bi javne financije prilagodila uvjetima visoke inflacije

Kao logičan odgovor na izazovne ekonomske okolnosti tijekom koronakrize i energetske krize posljednjih nekoliko godina, Hrvatska uvodi diskrecijske mjere kako bi stabilizirala gospodarska kretanja i inflatorne učinke. Neke od najznačajnijih mjera bile su nabava cjepiva i ostale medicinske opreme, potpore za očuvanje radnih mjesta te otpis izravnih poreza i doprinosa tijekom koronakrize, mjere za ublažavanje negativnih efekata rasta cijena električne energije te snižavanje stopa PDV-a na određene kategorije proizvoda tijekom energetske krize u razdoblju od 2022. do 2024. godine.

Uslijed rasta cijena energenata 2022. godine, države EU povišenim su razinama inflacije pokušale doskočiti subvencioniranjem cijena energije kućanstvima i poduzećima. To je dovelo do smirivanja inflacije u eurozoni, pa tako i u Hrvatskoj, do određene razine. Iako je ova mjera korisna i učinkovita kada je u primjeni, njezin efekt nestaje u trenutku kada se ukine, što se očituje u ponovnom porastu inflacije, posebice ako se cijene energenata zadrže na visokim razinama.

Jedan od najracionalnijih poteza fiskalne vlasti u razdobljima rastuće inflacije bila bi kontrakcijska fiskalna politika koja uključuje porast poreza i smanjenje javne potrošnje, odnosno provođenje razborite fiskalne politike čime bi se stvorile fiskalne rezerve.

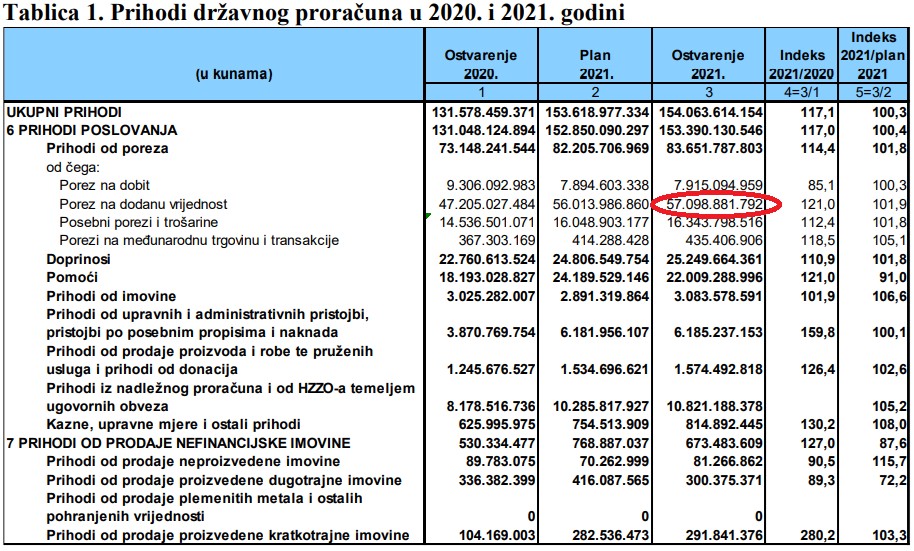

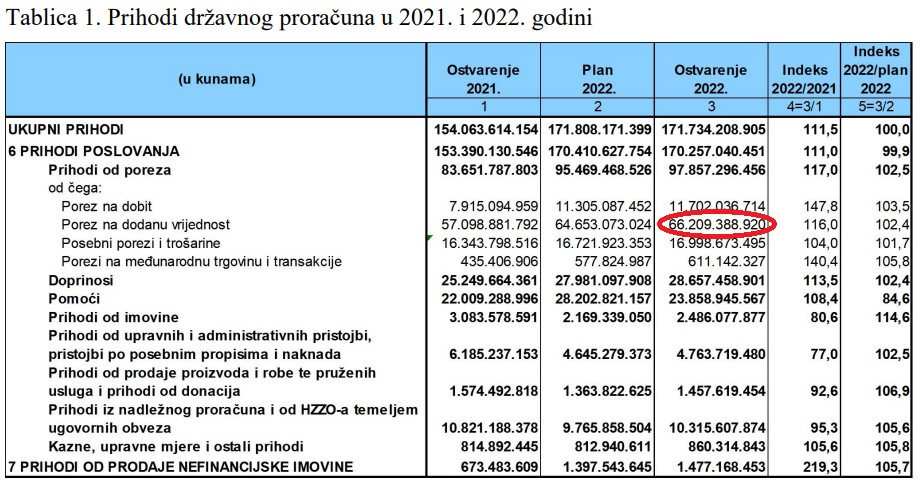

Fiskalna politika Republike Hrvatske tijekom 2022. godine (godina sa najvišom stopom inflacije od 2019. do 2023. koja je iznosila 10,7% izraženo HIPC) ocijenjena primjerena upravo zbog činjenice da je snažan oporavak javnih prihoda korišten za provođenje naglašene fiskalne konsolidacije. Navedeno je vidljivo iz činjenice da su ukupni državni prihodi u 2022. godini porasli za 11,5% u odnosu na 2021., dok su ukupni javni rashodi u 2022. godini porasli za svega 3,6% u odnosu na 2021 godinu.

Izvor: MF

Izvor: MF

Međutim, moglo bi se reći da je nakon 2022. godine fiskalna politika Republike Hrvatske bila umjereno razborita što se najbolje primjećuje iz reakcija na visoke stope inflacije. Primjerice, uvedene su subvencije za energente te su povećana socijalna davanja čime se nastojala postići zaštita ekonomskih subjekata. Također, snižene su stope PDV-a na pojedine proizvode kao što su osnovni prehrambeni proizvodi te energenti. Međutim, to nije pridonijelo padu cijena dobara, suprotno očekivanjima i ekonomskim zakonitostima, već su trgovci zadržavali višu maržu. Iako je država uspjela spriječiti snažnije ekonomske i socijalne posljedice inflacije, ekspanzivne mjere bile su neselektivne i djelotvorne kratkoročno što je moglo pridonijeti snažnijoj inflaciji.

Posljednjih godina EU se suočila sa visokim razinama inflacije uzrokovanima globalnom zdravstvenom krizom, geopolitičkom situacijom, ali i sa oskudnošću faktora proizvodnje kao što je nedostatak radne snage u pojedinim državama članicama. Sve je to imalo neizravan učinak na opterećenje poreznih obveznika. To je kreatorima fiskalne politike ukazalo na važnost prilagodbe fiskalnog sustava i potencijalno postizanje njegove fleksibilnosti u borbi protiv rizika slične prirode u budućnosti. Naime, postizanje veće otpornosti poreznih sustava na inflacijske rizike zahtijevalo bi znatne reforme kao što je automatsko indeksiranje pojedinih čimbenika. Takve i slične promjene zahtijevale bi dubinsku reformu poreznog sustava i restrukturiranja cjelokupnog fiskalnog sustava.

Kako bi takve radikalne, ali potencijalno nužne promjene, utjecale na stabilnost sustava? Kada govorimo o promjenama ove prirode teško je znati točne ishode prije nego što se one provedu. Ono što se može je- prognostičkim istraživanjima pokušati predvidjeti rezultate i objasniti moguće posljedice. Jedno je sigurno, u doba kada je stalno rastuća inflacija evidentna, određene promjene na strani javnih financija su ne samo poželjne, već i nužne kako bi se postigla dugoročna održivost cijelog gospodarskog sustava.

Autor: Lea Taus

Izvori:

- https://www.hnb.hr/-/inflacija-i-javne-financije-u-2020-ima-analiticki-pregled-i-empirijska-studija-hrvatske

- https://www.hnb.hr/documents/20182/4880882/hn01022024_prezentacija.pdf

- https://www.hnb.hr/documents/20182/4880882/hn01022024_prezentacija2.pdf

- https://www.imf.org/-/media/Files/Publications/WP/2023/English/wpiea2023093-print-pdf.ashx

- https://arhivanalitika.hr/blog/prikriveno-oporezivanje-neoporezivi-dio-place-mora-se-uskladivati-s-rastom-inflacije/

- https://hrcak.srce.hr/file/53681

- https://lidermedia.hr/biznis-i-politika/fiskalna-politika-u-2022-je-bila-odgovorna-i-primjerena-151217

- https://www.sabor.hr/sites/default/files/uploads/sabor/2024-07-19/182044/7_OBRAZLOZENJE_OSTVARENJA_PRIHODA_RASHODA_DPRH_2022.pdf

- https://sabor.hr/sites/default/files/uploads/sabor/2022-05-13/102907/7_OBRAZLOZENJE_OSTVARENJA_PRIHODA_RASHODA_DPRH_2021.pdf