Pitanje koje se postavljaju na početku, zašto se ljudi koji se bave ekonomskim politikama nisu u periodima prije krize vodili teorijom anticikličkih politika? Zašto je godinama najbitnija stvar obuzdavanje i stabilizacija javnih financija, a ne poticanje novog ekonomskog rasta, gospodarski oporavak?

Sigurno se pitate, što je to anticiklička fiskalna politika. I ako postoji anticiklička, sigurno postoji i prociklička. Naime, ako je fiskalna politika restriktivna tijekom razdoblja kojeg karakterizira ekspanzija – rast gospodarstva te ekspanzivna tijekom razdoblja nepotpune zaposlenosti – pada gospodarske aktivnosti, može se zaključiti da je fiskalna politika anticiklička. Nasuprot tome, ako je fiskalna politika restriktivna tijekom razdoblja podzaposlenosti ili ekspanzivna tijekom razdoblje rasta gospodarstva, može se zaključiti da je fiskalna politika prociklička.

Ekonometrijski gledano, gledamo korelaciju između pokazatelja kretanja poslovnog ciklusa (kao što je jaz outputa – razlika stvarnog i potencijalnog BDP ), te mjere fiskalnog kapaciteta, te na temelju toga može se donijeti zaključak o tome je li fiskalna politika prociklička ili anticiklička (stabilizacijska). Koeficijent se kreće u rasponu od -1 (anticiklična politika) do +1 (prociklička politika).

Mjera fiskalnog stanja je jednaka međugodišnjoj promjeni primarnog strukturnog salda. Pozitivne vrijednosti fiskalnog stanja (koje su posljedica povećanja strukturnog deficita, odnosno smanjenja suficita) govore o ekspanzivnoj fiskalnoj politici, dok negativne vrijednosti (koje su posljedica smanjenja deficita ili povećanja suficita) upućuju na restriktivni karakter egzogene (diskrecijske) fiskalne politike. Uspješnost fiskalne i monetarne politike ovisi o veličini jaza outputa – razlike između stvarnog i potencijalnog dohotka, odnosno od pozicije gospodarstva u poslovnom ciklusu.

Fiskalna politika u Hrvatskoj nije anticiklička tj. postoji slaba negativna korelacija između stope ekonomskog rasta i deficita proračuna, no uz nizak koeficijente determinacije, što znači da ne možemo čvrsto zaključiti niti kako je deficit proračuna Hrvatske bio prociklički. S druge strane, većina europskih zemalja ima izrazito i jasno anticikličko djelovanje proračuna u promatranom razdoblju, a od nama usporednih zemalja to posebice vrijedi za Estoniju, Slovačku i Sloveniju. One dakle uspijevaju promišljenom fiskalnom politikom smanjiti kontrakcije gospodarstva u uvjetima recesije, kao i pregrijavanje gospodarstva u uvjetima ekspanzije.

Izvor: Godišnje izvješće o konkurentnosti Hrvatske 2008, str 36. (www.konkurentnost.hr)

Ako malo pogledamo povijest ekonomske misli možemo puno naučiti, krenemo li od klasičara, pa do Keynesa možemo doći do zaključka kakvu politiku treba provoditi u kriznim vremenima, a kakvu u doba ekspanzije gospodarstva.

Klasičari su smatrali da u uvjetima pada gospodarske aktivnosti (krize) država treba štedjeti, uravnotežiti proračun i podići poreze kako bi se postiglo uravnoteženje i rast (u zadnje vrijeme poznate politike „stezanje remena”, uravnoteženi proračun, rast poreza, uvođenje novih poreznih oblika). Keynes je s druge strane smatrao da država u vrijeme gospodarske ekspanzije i visoke zaposlenosti treba štedjeti i što manje se uplitati u gospodarstvo a u vrijeme negativnih ciklusa – pada gospodarske aktivnosti (kriza), koje su povijesno gledano neizbježne, država treba početi trošiti s ciljem povećanja agregatne potražnje, smanjiti poreze i kamatne stope kako bi potaknula poduzetnike na ulaganja a stanovništvo na potrošnju ali i omogućila likvidnost sustava.

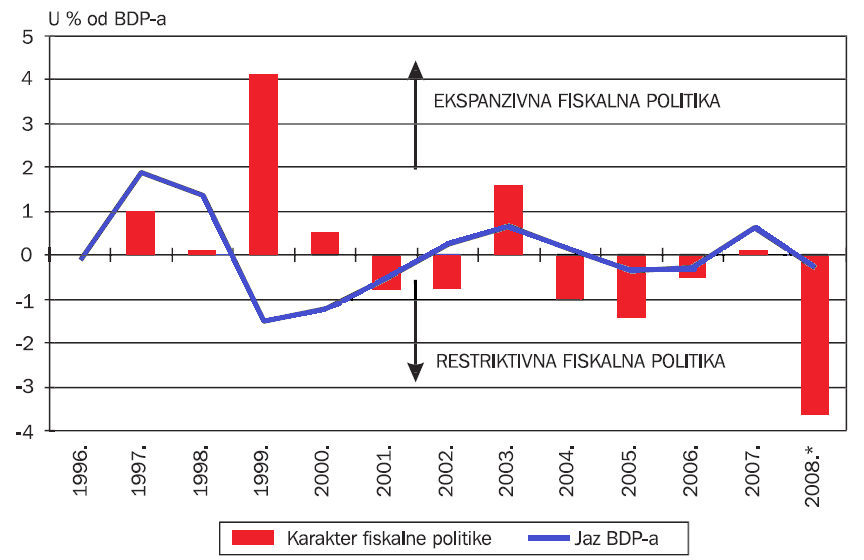

Naime, financijske se krize javljaju kad i recesije, odnosno u periodu znatnog usporavanja rasta gospodarske aktivnosti. Daljnje povećanje fiskalnoga deficita radi financiranja izlaska iz financijske krize može pojačati recesijske impuls a agregatni porast štednje u recesijskim uvjetima dovodi do tzv. paradoksa štednje, odnosno pada proizvodnje i zaposlenosti. Ako pogledamo istraživanje ”Ciklički prilagođeni proračunski saldo: primjer Hrvatske ” (Švaljek S. i sur. 2009 ) dobivamo rezultate koji pokazuju da su se u periodu 1998 – 2004. godine izmjenjivala razdoblja procikličke i anticikličke fiskalne politike, dok je u razdoblju od 2005 – 2008. godine fiskalna politika bila prociklička – Slika 1. I tada nas je pogodila kriza, i vođenje anticikličke fiskalne politike bilo je nemoguće.

Izvor: Švaljek S. i sur. “Ciklički prilagođeni proračunski saldo: primjer Hrvatske”, 2009.

Nemogućnost provođenja anticikličke politike u krizi je bilo ograničeno neadekvatnom strukturom državnih rashoda s obzirom na to da u strukturi dominantno prevladavaju tekući rashodi (socijalna davanja, transferi i troškovi državne administracije i zaposlenih – više od 70%). Upravo ta rigidnost i ograničenost rashoda državnog proračuna došla je do izražaja u krizi, kad je snažan pad prihoda zbog početka krize uz zadržavanje iste razine potrošnje prisilio i kreatore fiskalne politike da poduzmu procikličke mjere (poput uvođenja kriznog poreza, smanjenja državnih izdataka), kako bi na taj način pokrpali nastale proračunske rupe.

Pozitivno je to da se kasnije donesen Zakon o fiskalnoj odgovornosti, kojim se prvi put u hrvatskoj povijesti pravnim aktom ograničava državna potrošnja te nastoji ojačati fiskalna odgovornost. Prema njemu ukupni rashodi općeg proračuna izraženi udjelom u procijenjenom bruto domaćem proizvodu godišnje bi se trebali smanjivati za najmanje 1 postotni bod (to je u ovoj fiskalnoj godini ugroženo, danas je najavljen rebalans, što utječe i na vjerodostojnost Vlade). Pritom bi se smanjenje provodilo do trenutka kad će primarni fiskalni saldo općeg proračuna u nominalnom iznosu biti jednak nuli ili pozitivan. Ostaje nada da je to put kojim će se jednog dana početi primjenjivati anticiklička politika.

Autor osvrta: Mate Rosan