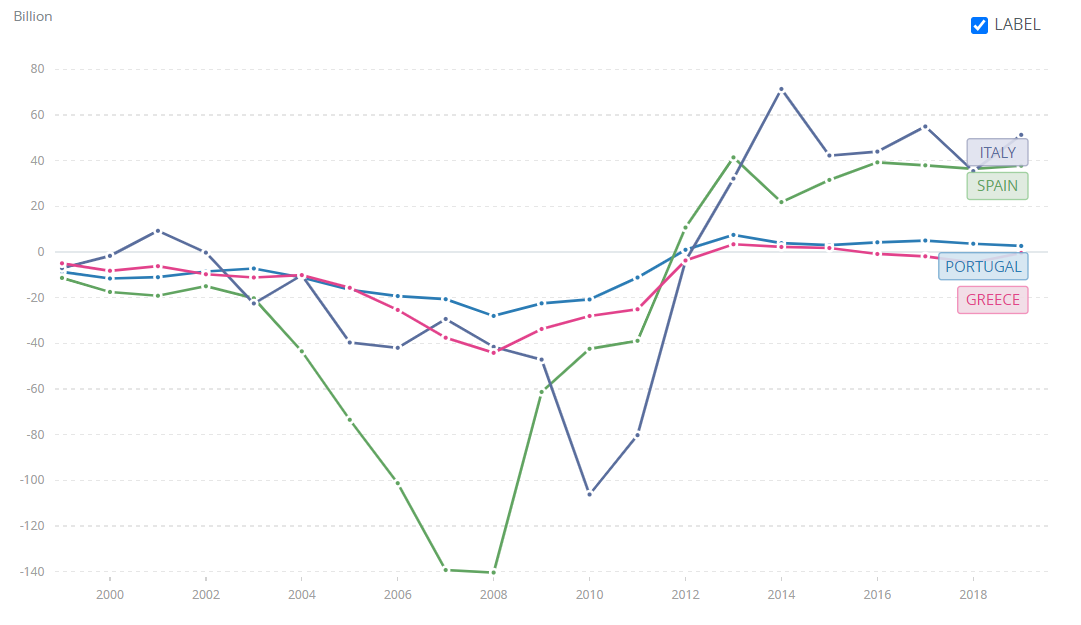

Eurozona se općenito može podijeliti na zemlje u jezgri (Njemačka, Francuska, Nizozemska, Belgija, Austrija) i zemlje na periferiji ili rubne države (Portugal, Italija, Grčka, Španjolska, Irska itd.). Rubne države europodručja bilježile su snažni kapitalni priljev nakon 2002. godine jer su osjećale pozitivne efekte nastanka monetarne unije. Naime investicijski prinosi u rubnim zemljama su bili izrazito viši nego u zemljama jezgre. Iz tog razloga, velika količina kapitala prelijevala se iz jezgre u rubne zemlje jer je vladala vrlo pozitivna investicijska klima zbog nastanka monetarne unije i nestanka brojnih problema rubnih zemalja kao već spomenutog valutnog rizika. Na Grafu 1. je evidentno koliko su značajne količine kapitala rubne zemlje primile u periodu od 2002. do početka europske dužničke krize 2010./2011. Najveći priljev je zabilježila Španjolska u razini od preko 140 mlrd. američkih dolara. Primjećuje se kako se trend visokog priljeva kapitala preokreće dolaskom velike recesije 2008. i zatim definitivno prestaje dolaskom europske dužničke krize. Sam nagli prestanak priljeva kapitala pogoršao je europsku dužničku krizu i pretvorio ju u dugotrajnu recesiju te izazvao brojne makroekonomske neravnoteže u tim zemljama.

Graf 1. Neto financijski račun bilance plaćanja odabranih zemalja u mil. dolara

Izvor: World Bank

Napomena: tamno plava crta označava Italiju, zelena crta označava Španjolsku, svijetlo plava crta označava Portugala dok crvena crta označava Grčku

Potrebno je prvo napomenuti kako su nemirna vremena prošlog desetljeća svakako utjecala na makroekonomske neravnoteže diljem svijeta. Treba se između ostalog prisjetiti snažnog porasta cijene nafte, rata u Iraku te usporenog rasta trgovine. Uvođenje eura, odnosno formiranje eurozone 2002. godine je svakako bilo pod utjecajem nekih od spomenutih anomalija. S obzirom da jezgra čini oko 90% BDP-a europodručja, ne čudi što je „povukla“ i rubne države u neravnotežu, a potom i recesiju. Može se reći da se radilo o unikatnom ekonomskom razdoblju. Jedan od glavnih razloga priljeva kapitala je optimizam kao rezultat realne konvergencije spomenutog dijela europodručja.

Kapitalni priljev se odnosi na „ulazak“ primarno financijskih sredstava u određenu državu. Dakle ulazak stranog kapitala u zemlju, primjerice kada stranci investiraju svoje eure u restrukturiranje hrvatskih hotela. Pojam realna konvergencija se odnosi na rast realnoga BDP-a po stanovniku u manje razvijenim zemljama prema onom razvijenih zemalja. Drugim riječima, porast dohotka, ali i samog životnog standarda u (relativno) siromašnijim zemljama tako da budu „bliže“ standardu bogatijih zemalja. Kako su određene zemlje prihvatile euro kao službenu valutu tako je i „započela“ realna konvergencija u europodručju. Takva je situacija uzrokovala optimizam jer su gospodarski subjekti smatrali da će im porasti dohodak te su odlučili trošiti i zaduživati se. Logika subjekata je da će takva potrošnja, odnosno zaduživanje, biti pokrivena budućim rastom dohotka. S obzirom da je glavna djelatnost banaka kreditiranje, namjera im je odobriti što više kredita kako bi ostvarile prihode od istih. Zbog velike potražnje za kreditima, odobrenim od strane banaka, uslijedilo je kreditno pregrijavanje kojemu su pogodovale niske kamatne stope. Može se reći da su niske kamatne stope gorivo za ekspanzivnu kreditnu politiku.

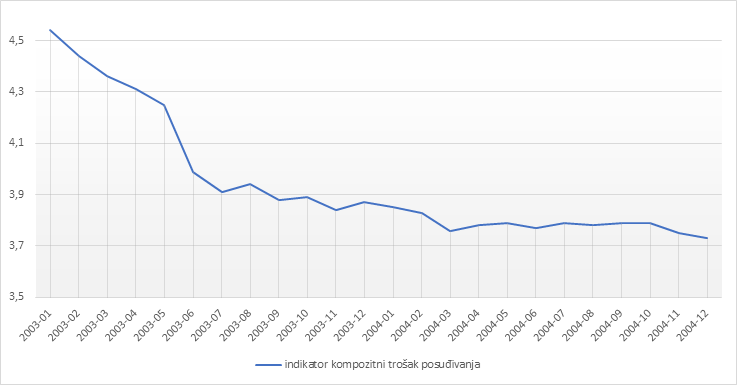

Graf 2. Trošak zaduživanja prikazan preko indikatora kompozitnog troška posuđivanja

Izvor: Euro area statistics

Na Grafu 2. prikazan je indikator kompozitnog troška posuđivanja. Ovaj indikator prikazuje cijenu posuđivanja novca (zaduživanja) za kućanstva i ne-financijske korporacije. Evidentan je pad cijene zaduživanja za spomenute subjekte. Razlog smanjenja troškova kreditiranja je ubrzana integracija financijskih tržišta europodručja. Spomenuta integracija je, između ostalog prouzrokovana zajedničkom monetarnom politikom država europodručja. Paralelno s financijskom integracijom dolazi do aprecijacije eura (Slika 1.).

U članku Smanjenje rizika izbijanja valutne i bankovne krize uvođenjem eura napomenuto je da banke kredite odobravaju primarno na temelju primljenih depozita. Da bi banka bila u mogućnosti posuditi novac prvo ga mora pribaviti iz različitih izvora financiranja. Međutim, primljena sredstva na temelju kojih banka odobrava kredite ne moraju nužno proizaći iz depozita. Banka također može odobriti kredit i na temelju kredita koje je preuzela od druge banke. Dakle, „dobiva“ kredite kako bi ih „davala“. Pritom naravno vodi računa o razlici kamatnih stopa dobivenog i izdanog kredita zbog profita. Slučaj nije bio drukčiji nakon 2002. godine kada su banke u spomenutom dijelu europodručja izdavale kredite optimističnim gospodarskim subjektima na temelju primljenih inozemnih kredita. Velika potražnja za kreditima domaćih banaka uzrokovala je veliku potražnju za inozemnim kreditima stranih banaka. Tu dolazi do spomenutog priljeva kapitala (u obliku stranih kredita). U većini slučajeva prekomjernog priljeva kapitala dolazi do aprecijacije, odnosno porasta vrijednosti domaće valute.

Slika 1. Tečaj EUR/USD

Izvor: ESB

Slika 1. prikazuje kretanje tečaja eura i američkog dolara od 2002. godine do 2010. godine. Evidentan je izraziti rast vrijednosti eura naspram američkog dolara što potvrđuje spomenutu aprecijaciju kao posljedicu priljeva kapitala nakon 2002. godine. Vrijednost eura je polovicom 2008. godine bila na povijesno visokoj razini kada je za 1 euro bilo potrebno izdvojiti otprilike 1,6 američkih dolara.

S obzirom da aprecijacija utječe na povoljniji uvoz, a suprotno tome, šteti izvozu, može se zaključiti da prekomjerni priljev kapitala može ugroziti domaću proizvodnju. Proizvodnja se tada ugrožava na dva načina: I) skuplji je izvoz što znači da manje inozemnih kupaca potražuje domaće proizvode te II) domaći kupci kao i strani gube interes za domaćim proizvodima ako mogu kupiti strani proizvod za jeftiniju cijenu. Skuplji izvoz i jeftiniji uvoz ugrožavaju domaće proizvođače jer manje subjekata potražuje njihove proizvode. Ugrožavanje domaće proizvodnje nije jedina komplikacija koja može nastati kao rezultat prekomjernog priljeva kapitala. Osim tih efekata nagli priljev kapitala je izazvao visoku nezaposlenost u perifernim europskim zemljama jer su ulaskom u monetarnu uniju izgubile način prilagodbe gospodarstva tako da je jedino ostala prilagodba kroz nezaposlenost i plaće. Spomenuta prilagodba je poprilično „bolnija“ od primjerice deprecijacije, odnosno devalvacije tečaja kao načina prilagodbe. Brojni mladi ljudi su migrirali iz krizom pogođenih zemalja jer nisu mogli pronaći zaposlenja što je izrazito negativno utjecalo na ljudski kapital tih zemalja.

Tijekom velike financijske krize 2009. godine naglo je smanjen spomenuti priljev kapitala u rubnim državama što je produbilo recesiju. Zašto je došlo do naglog smanjenja priljeva? Krize i recesije su generalno praćene kreditnom kontrakcijom (smanjenje kreditiranja) te se smanjilo i kreditiranje (priljev kapitala) u rubnim državama. Središnje banke u takvim uvjetima generalno smanjuju kamatne stope kako bi stimulirale potrošnju i investicije. Jednostavno rečeno, kućanstva tijekom kriza žele štedjeti, a središnje banke žele da kućanstva troše kako bi se pokrenula ekonomija. Kako spriječiti prekomjerni priljev kapitala, odnosno što poduzeti u slučaju njegovog nastajanja?

Institucije koje djeluju unutar Europske unije povremeno razvijaju nove programe s ciljem poboljšanja monetarne stabilnosti u kriznim vremenima. Od 2012. godine, vijeće EU-a izdaje preporuke kako bi se uklonile određene makroekonomske neravnoteže, ako su nastale. Također su moguće i novčane sankcije u slučaju ignoriranja spomenutih preporuka. Osnovan je i Europski odbor za sistemske rizike (ESRB) u čijem je Općem odboru i guverner Hrvatske narodne banke (HNB). Zadatak spomenute institucije je informiranje nadležnih tijela o sistemskim rizicima te poticanje za njihovo uklanjanje. Sistemski rizik nema strogu definiciju, ali se po Europskoj središnjoj banci (ESB) navodi kao rizik koji snažno utječe na više industrija ili tržišta. HNB navodi dva dodatna razloga zašto prekomjerni priljev kapitala nije prijetnja RH: I) bankovni regulatori imaju razne instrumente na raspolaganju kako bi kontrolirali prekomjerno kreditiranje banaka te II) činitelji koji su omogućili prekomjerne priljeve i druge makroekonomske neravnoteže bili su privremene naravi, odnosno neće biti prisutni u budućnosti (za uvid u činitelje vidi Strategija uvođenja eura, HNB (2018.))

Prekomjerni priljev kapitala svakako je potencijalni nedostatak uvođenja eura kao službene valute u Republici Hrvatskoj. Međutim, prekomjerni priljevi poput kreditiranja ili investicija neće predstavljati problem u bližoj budućnosti. Razlog tome je izrazito „hlađenje“ ekonomije prouzrokovano COVID-19. Obzirom da je ekonomija ohlađena, odnosno usporena, kapitalni priljevi su dobrodošli u svim državama eurozone.

Ante Obradović i Filip Cecelja

Literatura:

- del Hoyo, JLD. et al. (2017), Real convergence in the euro area: a long-term perspective. Occasional Paper Series [online], prosinac 2017/br. 203., dostupno na: https://www.ecb.europa.eu/pub/pdf/scpops/ecb.op203.en.pdf

- Euro area statistics (2020), Bank interest rates – Loans: Short-term cost of borrowing [online], mjesto izdavanja: European Central Bank, dostupno na: https://www.euro-area-statistics.org/bank-interest-rates-loans?cr=eur&lg=en&page=2&charts=M..B.A2J.FM.R.A.2230.EUR.N+M..B.A2I.AM.R.A.2240.EUR.N+M..B.A2J.KM.R.A.2230.EUR.N&template=1

- European Central Bank (2009), The concept of systemic risk [online], mjesto izdavanja: European Central Bank, dostupno na: https://www.ecb.europa.eu/pub/pdf/fsr/art/ecb.fsrart200912_02.en.pdf

- European Central Bank (2020), Composite cost of borrowing indicators[online], Mjesto izdavanja: European Central Bank, dostupno na: https://www.ecb.europa.eu/stats/financial_markets_and_interest_rates/bank_interest_rates/composite_cost_of_borrowing/html/index.en.html

- EUROPEAN COMMISSION (2004), The EU economy: 2003 review, European Economy [online]. 2003/br. 6., dostupno na: https://ec.europa.eu/economy_finance/publications/pages/publication7694_en.pdf

- Hrvatska Narodna Banka (2018), Strategija za uvođenje Eura kao službene valute u Hrvatskoj [online].Mjesto izdavanja: Hrvatska narodna banka, dostupno na: https://euro.hnb.hr/

- Lane, PR (2013), Capital Flows in the Euro Area, Economic Papers [online], 2013/br. 497., dostupno na: https://ec.europa.eu/economy_finance/publications/economic_paper/2013/pdf/ecp497_en.pdf

- Old Mutual Finance (2017), What happens in a recession?[online], mjesto izdavanja: Old Mutual Finance, dostupno na:http://www.oldmutualfinance.co.za/blog/general/what-happens-in-a-recession

- com.EUR/USD chart, dostupno na: https://www.tradingview.com/

- De Grawe, Paul. (2016), The Economics of Monetary Union, Oxford: Oxford University Press