U trenutku pisanja ovoga članka aktualno je pitanje uvođenja eura kao službene valute, odnosno službenog sredstva plaćanja u Republici Hrvatskoj. Ovaj članak bavit će se pitanjem smanjenja rizika izbijanja valutne i bankovne krize u slučaju uspješnog uvođenja promatrane valute.

Valutna kriza je kriza koja primarno utječe na nacionalnu valutu neke zemlje ili više zemalja (primjerice euro). Najčešće se radi o deprecijaciji valute. Objasnit ćemo pojam valutne krize na primjeru krize švicarskog franka iz 2015. godine.

Vrijednost švicarskog franka konstantno je počela rasti nakon pojave hipotekarne krize u SAD-u. Razlog tome je pojava percepcije franka kao novog sigurnog utočišta prije širenja nove potencijalne financijske krize. Zbog nekontroliranog rasta franka, Švicarska središnja banka (SNB) odlučila je zamrznuti tečaj eura i franka kako bi se zaštitio švicarski izvoz. Zamrznuti tečaj znači održavanje tečaja na određenoj razini, ne dopuštajući nastup većih promjena. Međutim, SNB je 15. siječnja 2015. godine odlučila odmrznuti tečaj euro/franak koji je održavala na razini približnoj 1,20. Razlog odmrzavanju bila je bojazan od hiperinflacije franka te gubitaka koji je SNB bilježila kupnjom eura. Vrijednost švicarskog franka porasla je za otprilike 20 postotnih bodova nakon spomenutog odmrzavanja. Slučaj povećanja vrijednosti franka, odnosno pada eura naspram franka nakon odmrzavanja, evidentan je na Grafu 1.

Graf 1. Tečaj eura i franka 1. kolovoz 2014 – 1. srpanj 2015.

Izvor: Europska središnja banka

Prikazani rast tečaja franka oštetio je švicarska tržišta vrijednosnica, odnosno švicarska poduzeća, ali i zemlje poput Republike Hrvatske. Čitatelju će vjerojatno biti poznato kako je spomenuta kriza utjecala na građane RH, a to je preko kredita u klauzulama švicarskih franaka. Radi se o kreditima preuzetima u kunama, međutim vezanima za švicarski franak. To znači da je svaka promjena vrijednosti švicarskog franka utjecala i na spomenuti tip kredita u RH. Švicarski franak se ironično smatrao povoljnijom valutom od eura za podizanje kredita, a kada se dogodio njegov rast, krediti su izrazito poskupjeli. To znači da su dužnici vraćali više nego što su posudili, i to ne uzimajući u obzir kamatu. Zanimljivo je da je ovo relativno netipičan primjer valutne krize jer se radi o prekomjernoj aprecijaciji (rastu vrijednosti valute), a ne deprecijaciji (padu vrijednosti valute) koja je inače rezultat valutnih kriza.

Sada se postavlja pitanje kako uvođenje eura kao službene valute može smanjiti rizik izbijanja valutne krize u RH? Što je gospodarstvo manje to je izloženije vanjskim šokovima, odnosno vanjskim zbivanjima na koje ne može utjecati u značajnijoj mjeri. To mogu biti ekonomski, politički, zakonodavni šokovi i drugi. Ti šokovi vezani su i za samu nacionalnu valutu zemlje. Kuna je vezana za euro putem politike upravljanog fluktuirajućeg tečaja koju provodi Hrvatska narodna banka (HNB). To znači da je odnos kune i eura određen odnosom ponude i potražnje na valutnom tržištu, uz povremene intervencije HNB-a. Kada se dogodi određena vrsta poremećaja tečaja kune i eura, HNB će morati kupovati, odnosno prodavati euro kako bi očuvao stabilan tečaj. Međutim, prodavanje stranih rezervi koje HNB posjeduje može uzrokovati njihov manjak ili nestanak. To je ekvivalent gubitku volana u automobilu tijekom vožnje, odnosno vožnja se nastavlja, ali vozač ne kontrolira u kojem smjeru. Drugim riječima, središnja banka neće više moći intervenirati kako bi utjecala na tečaj vlastite valute. Ovaj slučaj je zapravo rijedak, ali moguć te središnje banke ne smiju dozvoliti da se ovakva situacija dogodi. Također može doći do situacije kada središnja banka ima previše stranih rezervi što povećava ovisnost banke o istima.

Spomenuti problemi ne mogu nastati ako se euro uvede kao službena valuta zbog eliminacije ovisnosti kune o euru. Valja napomenuti i kako bi euro bio zaštićen od strane jedne od najsnažnijih monetarnih institucija na svijetu, Europske središnje banke (ESB).

Bankovna kriza

Bankovna kriza se primarno manifestira u obliku nesolventnosti banke. Solventnost je sposobnost banke (odnosno bilo kojeg poduzeća pa i države) da uredno podmiruje svoje dugoročne obveze. To znači da je solventna banka ona koja može uredno poslovati u predvidivoj budućnosti. Dakle, nesolventnost je upravo nesposobnost podmirivanja dugova. Još jedan pojam kojeg treba definirati, a povezan je sa pojmom solventnosti je likvidnost. Likvidnost je sposobnost imovine da se pretvori u novac, odnosno drugim riječima, mogućnost podmirivanja kratkoročnih obveza. Veća likvidnost i solventnost omogućuju kvalitetno i kontinuirano poslovanje poduzeća, kao i banaka. Definiranje ova dva pojma je ključno za razumijevanje bankovne krize, ali i za ekonomiju općenito. Osnovno poslovanje banaka zapravo je jednostavno, a to je izdavanje kredita na temelju primljenih depozita. Tako se strukturira i njihova bilanca u čijoj se aktivi nalaze (između ostalog) izdani krediti te u pasivi depoziti klijenata. Sada se postavlja pitanje kako banka može postati nesolventna? Jedan od poznatijih primjera je takozvani „bank run“ odnosno navala na banke. Slijedi jednostavan primjer u kojemu imamo tri subjekta: Ivana, Luku te Alena. Ivan igra ulogu štediše, Luka ulogu banke te Alen ulogu dužnika.

Recimo da Ivan posudi Luki 100 kuna, a Luka posudi Alenu isti iznos novca. Luka je posudio Alenu jer želi iskoristiti posuđeni novac da zaradi na kamati koju mu Alen mora platiti uz prvotnih 100 kuna. Ivan je čuo neke negativne vijesti vezane za Luku te želi svoj novac nazad. Što se dogodi kada prije Alenovog roka vraćanja, Ivan želi svoj novac nazad od Luke? Problem.

Potrebno je izraziti pojednostavljenost ovoga primjera kako bi čitatelj s lakoćom shvatio bank run. Dakle bank run je događaj kada veliki broj štediša odluči podići svoje depozite unutar kratkog razdoblja. Ako banke nemaju sredstva od spomenutih depozita u tom trenutku, dolazi do likvidacije kredita od strane banke te nesolventnosti.

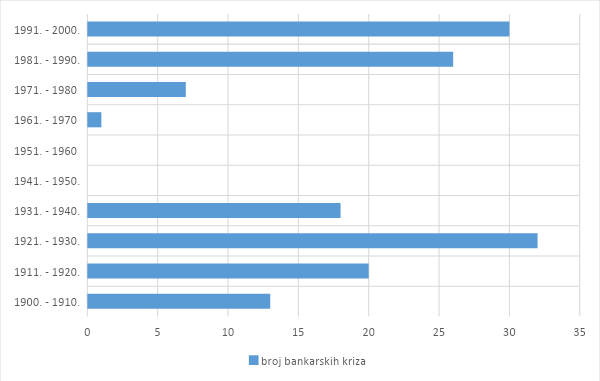

Također, postoje primjeri kada banke plasiraju svoj, odnosno klijentov novac u rizične investicije koje se pokažu pogrešnima. To obuhvaća i izdavanje hipoteka rizičnim subjektima koji ih ne mogu otplatiti. Investicija propada, odnosno banka gubi novac. Drugim riječima, banke mogu propasti kao i poduzeća poput fondova, zbog nekvalitetne investicije. Od 1900. do 2000. godine, zabilježeno je 146 bankovnih kriza u svijetu. Na Grafu 2. prikazane su bankarske krize po desetljećima u spomenutom stoljetnom razdoblju.

Graf 2. Bankarske krize po desetljećima u razdoblju od 1900. do 2000. godine

Izvor: Baron. M et. al. (2018.)

Izvor: Baron. M et. al. (2018.)

Učestalost ovih kriza evidentno je izražena 20-tih, 80-tih te 90-tih godina prošloga stoljeća. Obratite pozornost da je najnemirnije razdoblje, koje je obilježeno Drugim svjetskim ratom, ratom u Vijetnamu te polovicom Hladnoga rata, ujedno i najmirnije u kontekstu bankovne krize. Neki ekonomisti smatraju da je rat dobar za rast ekonomije (barem u kratkom roku) što ovaj podatak potvrđuje (iako je potrebno sagledati širu sliku odnosno dodatne podatke).

Kako uvođenje eura kao službene valute može smanjiti rizik izbijanja bankovne krize u RH? Obzirom da je ESB odgovorna za stabilnost eura, moći će pružati eursku likvidnost na način na koji HNB trenutno pruža kunsku likvidnost bankama. Međutim, nije samo ESB institucija koja bi služila za asistenciju Hrvatske u očuvanju vrijednosti eura. Uvođenjem eura, Hrvatska dobiva pristup monetarnom mehanizmu zvanom Europski mehanizam za stabilnost (ESM). ESM služi za pružanje potpore ugroženim državama europodručja koje imaju financijske poteškoće. ESM pruža pomoć preko otkupa državnih obveznica ili preko kredita. Sredstva su prikupljena na način da se ESM i sam zadužuje i to po povoljnim uvjetima iz razloga što ima dobar bonitet. Pomoć ne dobivaju samo države, već i druge institucije poput kreditnih. To znači da banke koje imaju ranije spomenuti problem s nesolventnošću mogu dobiti pomoć upravo od ESM-a.

S obzirom da je stabilni bankovni sustav jedan od najvažnijih preduvjeta za razvitak nacionalnog, ali i globalnog gospodarstva, ovaj mehanizam je svakako dobrodošao. Između ostalog, ESM bi igrao ulogu u ublažavanju nastalih kriza, kao što je to bio slučaj, primjerice s Grčkom.

Postoje razne prednosti, ali i nedostaci uvođenja eura u RH. Međutim ovaj članak se bavio novitetima koje bi svakako bile prednosti. Smanjenje rizika bankovne i valutne krize te potpora ESM-a svakako bi igrali ulogu u zaštiti hrvatskog gospodarstva.

Ante Obradović

Literatura:

- Baron, M., Verner, E., i Xiong, W. (2018), Identifying Banking Crises [online], mjesto izdavanja: Johnson Graduate School of Management, dostupno na: https://editorialexpress.com/cgi-bin/conference/download.cgi?db_name=AFA2019&paper_id=1246

- Corporate Finance Institute, Bank Run: The bane of Basel III., dostupno na: https://corporatefinanceinstitute.com/resources/knowledge/other/bank-run/

- European Central Bank (2020), Swiss franc (CHF) [online], mjesto izdavanja: European Central Bank. Dostupno na: https://www.ecb.europa.eu/stats/policy_and_exchange_rates/euro_reference_exchange_rates/html/eurofxref-graph-chf.en.html (18.7.2020.)

- European Stability Mechanism, Lending toolkit, dostupno na: https://www.esm.europa.eu/assistance/lending-toolkit#lending_toolkit

- Hrvatska Narodna Banka (2018.) Strategija za uvođenje Eura kao službene valute u Hrvatskoj: Smanjenje rizika izbijanja valutne i bankovne krize, Pristup mehanizmima financijske pomoći Europodručja, dostupno na: https://euro.hnb.hr/

The World Bank, Banking Crisis, dostupno na: https://www.worldbank.org/en/publication/gfdr/gfdr-2016/background/banking-crisis