30. lipnja 2010. godine Hrvatska je u Bruxellesu privremeno zatvorila pregovaračko poglavlje 16, koje se tiče poreza i sadrži slijedeće cjeline: neizravni porezi (porez na dodanu vrijednost i trošarine), izravni porezi te administrativna suradnja i informatizacija poreznog sustava. Ovaj aktualni osvrt analizira neizravne poreze. Poglavljem 16, Hrvatska se obvezala na usklađivanje svog poreznog zakonodavstva s pravnom stečevinom EU-u. Kako bi ostvarila svoju misiju te postala najdinamičnije i najkonkurentnije svjetsko gospodarstvo, EU mora koordinirati usklađivanje poreznih sustava država članica, radi otklanjanja onih fiskalnih mjera koje generiraju tržišne manjkavosti , smanjuju konkurentnost europskog gospodarstva te negativno utječu na slobodu kretanja roba, usluga, radne snage i kapitala.

Prema zakonu o porezu na dodanu vrijednost koji je na snazi od 1.1.2010., porez na dodanu vrijednost se plaća po stopi od 23%. Hrvatski porezni sustav nultom stopom PDV-a oporezuje: sve vrste kruha, mliječnih proizvoda, knjiga, nositelja audio-vizualnih sadržaja (CD, DVD i sl.) zatim lijekove sa liste lijekova Hrvatskog zavoda za zdravstveno osiguranje, implantante, ortopedska pomagala i druge medicinske proizvode za nadomještanje tjelesnih oštećenja, znanstvene časopise te usluge javnog prikazivanja filmova. Porez na dodanu vrijednost od 10% plaća se na sve vrste usluga u svim vrstama komercijalnih ugostiteljskih objekata, zatim na usluge agencijske provizije za naprijed navedene usluge te na novine i časopise otisnute na papiru koji izlaze dnevno i periodično.

Prema Direktivi Vijeća 2006/112/EZ koja je stupila na snagu 1.1.2007 i zamijenila Šestu direktivu, porezni sustavi zemalja članica imaju obvezu primjene standardne stope te mogućnost primjene jedne ili dvije snižene stope PDV-a. Standardna stopa PDV-a ne smije biti niža od 15%, a snižena stopa PDV-a ne smije biti niža od 5% porezne osnovice. U skupinu proizvoda i usluga na koje se može primjenjivati snižena stopa PDV-a spadaju:

- prehrambeni proizvodi za ljudsku i životinjsku potrošnju, potom, žive životinje, sjemenje, biljke i sastojci koji su u pravilu namijenjeni pripremanju hrane, proizvodi namijenjeni korištenju kao dodatak u hrani ili nadomjestak za hranu

- opskrba vodom, farmaceutski proizvodi, medicinska oprema, prijevoz putnika i njihove prtljage

- prodaja ulaznica za priredbe, kazališta, sajmove, koncerte, muzeje, kina i slične kulturne priredbe i ustanove te brojni drugi proizvodi i usluge od kojih su ovdje navedeni svakako najzanimljiviji.

Iz svega navedenog može se zaključit kako će ulaskom u EU, proizvodi koje hrvatski porezni sustav trenutno oporezuju s 0%, biti minimalno oporezivani s 5% PDV-a. Pogledajmo kratku projekciju uvođenja 5% PDV-a na kruh i mlijeko u donjoj tablici. Pretpostavimo da prosječno tročlano kućanstvo za zadovoljenje svojih dnevnih potreba za kruhom ima mogućnost izbora između kupnje 1.5 bijelog, 1.5 pol bijelog te jednog crnog kruha. Za zadovoljenje svojih dnevnih potreba za mlijekom ima mogućnost izbora između kupnje jedne litre trajnog i jedne litre svježeg mlijeka. Kako bi konzumiralo jednake količine spomenutih osnovnih prehrambenih namirnica, pretpostavljenom tročlanom kućanstvu povećat će se mjesečni troškovi za 10%.

Bitno je naglasiti kako je Zakon o PDV-u, u velikoj mjeri usklađen s europskim direktivama o PDV-u, stoga ne treba očekivati kako će spomenuti zakon doživjeti velike promjene ulaskom u EU.

U nastavku aktualnog osvrta prikazana je aktualna usklađenost trošarinskog sustava RH sa europskim direktivama o trošarinama. Hrvatski sustav trošarina uređen je Zakonom o trošarinama NN 83/09 i njime je predviđeno oporezivanje alkohola i alkoholnih pića, duhanskih proizvoda, energenata i električne energije. Europskim direktivama također je predviđeno oporezivanje navedenih kategorija dobara, što nam govori o sadržajnoj usklađenosti hrvatskog trošarinskog sustava sa europskim direktivama o trošarinama. Pri transformaciji iznosa trošarina iz eura u kune, korišten je srednji tečaj HNB-a na dan 21.5.2011. prema kojem 1 euro iznosi 7,407263 kuna (1 EUR = 7,407263 HRK).

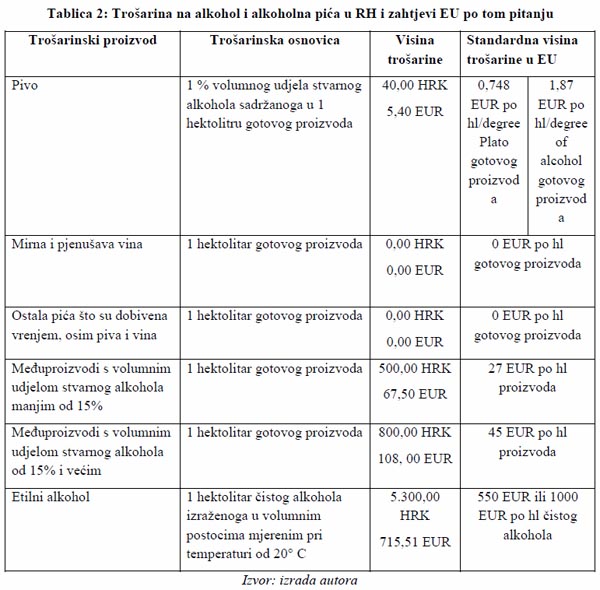

Prema Direktivama 92/83/EEC i 92/84/EEC na alkohol i alkoholna pića, Hrvatska će u pogledu piva morati:

- izvršiti promjenu trošarinske osnovice sa sadašnjih 1 % volumnog udjela stvarnog alkohola sadržanoga u 1 hektolitru gotovog proizvoda na 0,5% volumnog udjela.

- uvesti standardnu i sniženu razinu trošarine. Kod standardne trošarine bit će potrebno donijeti odluku o načinu obračunavanja trošarine. Na raspolaganju su dvije opcije: stupanj Platoa ili stupanj alkohola u jednom hektolitru gotovog proizvoda. Plato je mjerna jedinica karakteristična za Njemačku, Češku, Slovačku i ostale srednjoeuropske zemlje, kojom se mjeri udio šećera u 100 grama slada. Snižena razina trošarine primjenjivat će se na male pivovare čija je godišnja proizvodnja ograničena na 200 000 hl te ona ne smije biti niža od 50% nacionalne tarife.

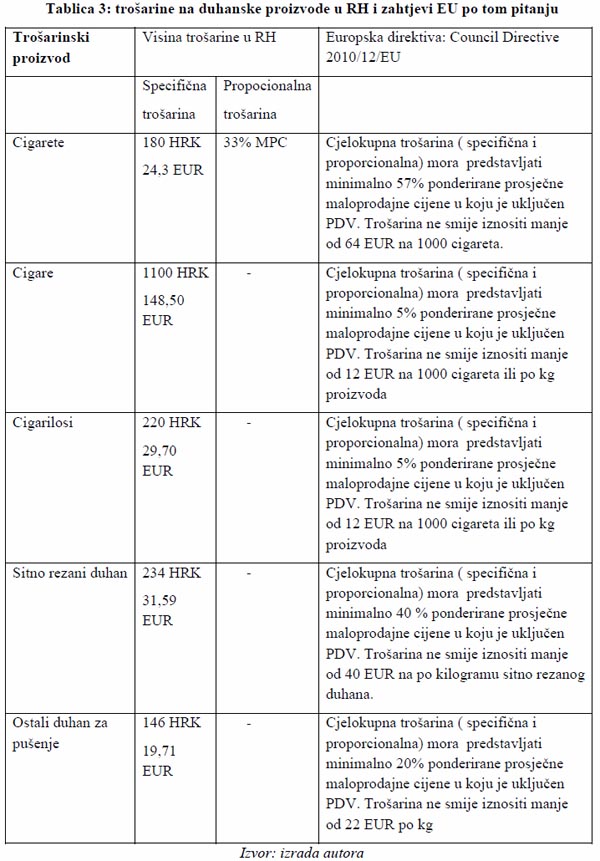

NAPOMENA: Minimalna trošarina na cigarete što se prodaju po cijeni nižoj od maloprodajne cijene cigareta iz najprodavanije cjenovne kategorije je 375,00 kuna za 1.000 komada.

Trošarinska osnovica cigareta, cigara, cigarilosa je 1000 kom proizvoda, a trošarinska osnovica sitno rezanog duhana te ostalog duhana za pušenje je kilogram proizvoda. Iz tablice je vidljivo kako su u Hrvatskoj trošarine na cigarete preniske pa treba očekivati njihov porast ulaskom u EU. Trošarine na cigare i cigarilose su usklađene sa europskim direktivama, dok su trošarine na sitno rezani duhan te ostali duhan za pušenje niže od onih propisanih europskim direktivama stoga je nužno očekivati i njihov porast po ulasku u EU.

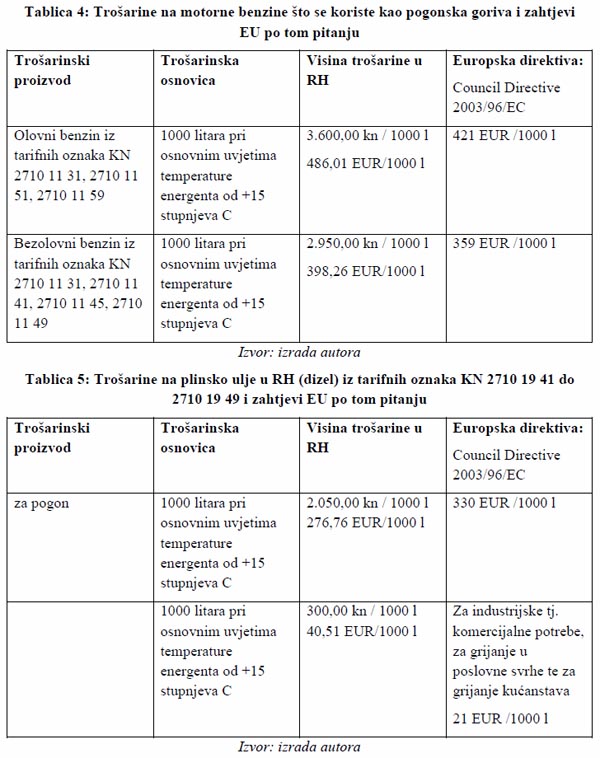

NAPOMENA: Na plinsko ulje koje uz predočenje kartice goriva kupuju korisnici plinskih ulja za namjene u poljoprivredi, ribolovu i akvakulturi trošarina je 0,00 kuna.

Trošarine na olovni i bezolovni benzin koji se koristi kao pogonsko gorivo te trošarine na plinsko ulje tj. dizel koji se koristi za industrijske i komercijalne potrebe, te za potrebe grijanja u kućanstvima i poslovnim subjektima su usklađene sa europskim direktivama. Trošarine na plinsko ulje tj. dizel koje se koristi kao pogonsko gorivo nisu usklađene sa zahtjevima EU, stoga je za očekivati da će zbog harmonizacije sa zahtjevima EU, doći do njihovog porasta.

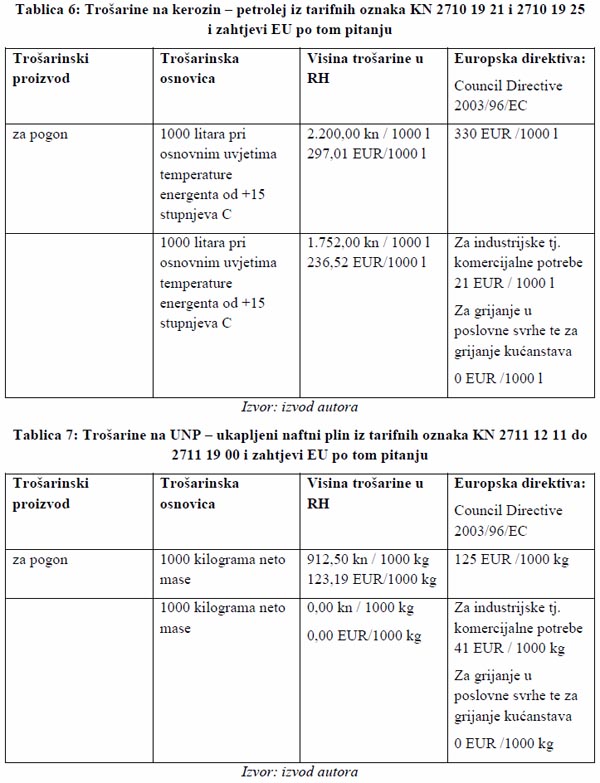

Trošarine na kerozin koji se koristi kao pogonsko gorivo, su niže od minimalno propisanih europskim direktivama pa će zbog pristupanja Hrvatske EU-i, doći do njihovog porasta. Trošarine na kerozin koji se koristi za industrijske i komercijalne potrebe te za potrebe grijanja u poslovnim subjektima i kućanstvima su daleko iznad onih propisanih europskim direktivama. Trošarine na ukapljeni naftni plin koji se koristi kao pogonsko gorivo te za grijanje u poslovnim subjektima i kućanstvima, su usklađene s europskim direktivama. Zbog ulaska u EU, biti će potrebno uvesti trošarine na ukapljeni naftni plin koji se koristi u industrijske tj. komercijalne svrhe.

Više o napomenama pogledati na: http://www.porezna-uprava.hr/porezi/v_poreza34.asp?id=b02d1

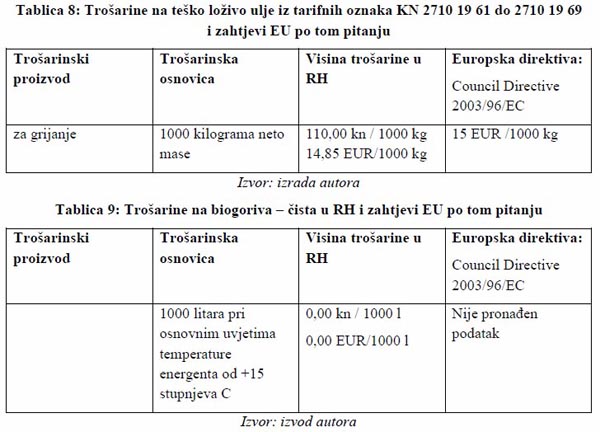

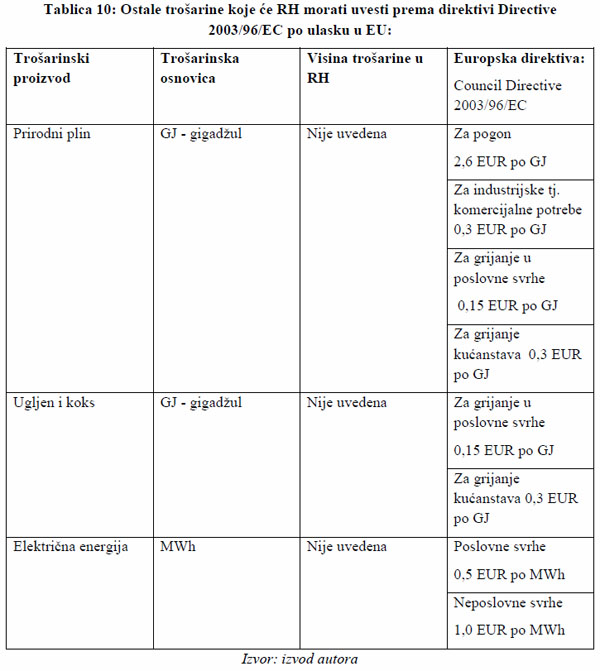

Trošarine na teško loživo ulje za grijanje i biogoriva su usklađene sa europskim direktivama. Hrvatska će zbog ulaska u EU morati uvesti i trošarine na prirodni plin, ugljen i koks te električnu energiju, što je posljedica smjernica EU-e o poticanju energetske efikasnosti u građanstvu i davanju prednosti obnovljivim izvorima energije.

Hrvatski porezni sustav po pitanju neizravnih poreza je u velikoj mjeri usklađen s europskim direktivama. Glavne promjene koje će se dogoditi u Hrvatskoj po ulasku u EU kod neizravnih poreza su zamjena nulte stope PDV-a sa 5%, porast trošarina na duhanske proizvode te uvođenje trošarina na prirodni plin, ugljen, koks i električnu energiju. Na nosiocima izvršne vlasti je da sve porezne obveznike, koji će biti pogođeni novim neizravnim porezima na vrijeme informira o nadolazećim promjenama kako bi ih spremni dočekali i brzo im se prilagodili.

Autor osvrta: Ivan Mijić